На сколько хватит ваших сбережений, чтобы оплачивать жильё, продукты и коммунальные услуги? Месяц? Три? Полгода? По опросам, 65 процентов казахстанцев дают ответ "меньше месяца". Отсутствие "подушки безопасности" — главная причина закредитованности и хронического стресса. Но хорошая новость в том, что начать копить можно прямо сегодня, и для этого необязательно быть финансистом или иметь большую зарплату. В этой статье Tenrinews.kz представляет честный расчёт на основе свежих данных от Ranking.kz по доходам и расходам казахстанцев и пошаговый план, который поможет вам создать личный финансовый щит.

Не роскошь, а необходимость: что такое финансовая подушка

Финансовая подушка — денежный резерв, предназначенный для покрытия базовых нужд на случай непредвиденных ситуаций: потери дохода, болезни, кризисов. Главная цель — сохранять финансовую устойчивость, а не преуспеть в инвестировании. Обычно подушка рассчитывается как сумма ваших месячных расходов, умноженная на количество месяцев (рекомендуемое количество — 3–6).

Важно учитывать только обязательные расходы, такие как жильё (аренда и/или коммунальные услуги), питание, транспорт, медицина, связь, а также минимально необходимые платежи по кредитам и долгам.

Реальность без прикрас: почему важна финансовая подушка

В Казахстане многие семьи живут "от зарплаты до зарплаты" и любая неожиданная ситуация (увольнение, болезнь, срочный ремонт жилья, резкий рост цен) способна серьёзно ударить по бюджету. В отсутствие финансовой подушки безопасности человеку приходится брать кредиты под высокие проценты, занимать у друзей и родственников и резко снижать уровень жизни.

Финансовый резерв позволяет избежать долговой спирали и стрессов. Важно также понимать, что такая подушка отличается от других видов сбережений (например, накоплений на отдых за границей, на покупку автомобиля и так далее) и тратится только в случае форс-мажора.

Изображение сгенерировано при помощи нейросети Midjourney

Изображение сгенерировано при помощи нейросети Midjourney

Цифры против реальности: какая зарплата у казахстанцев на самом деле

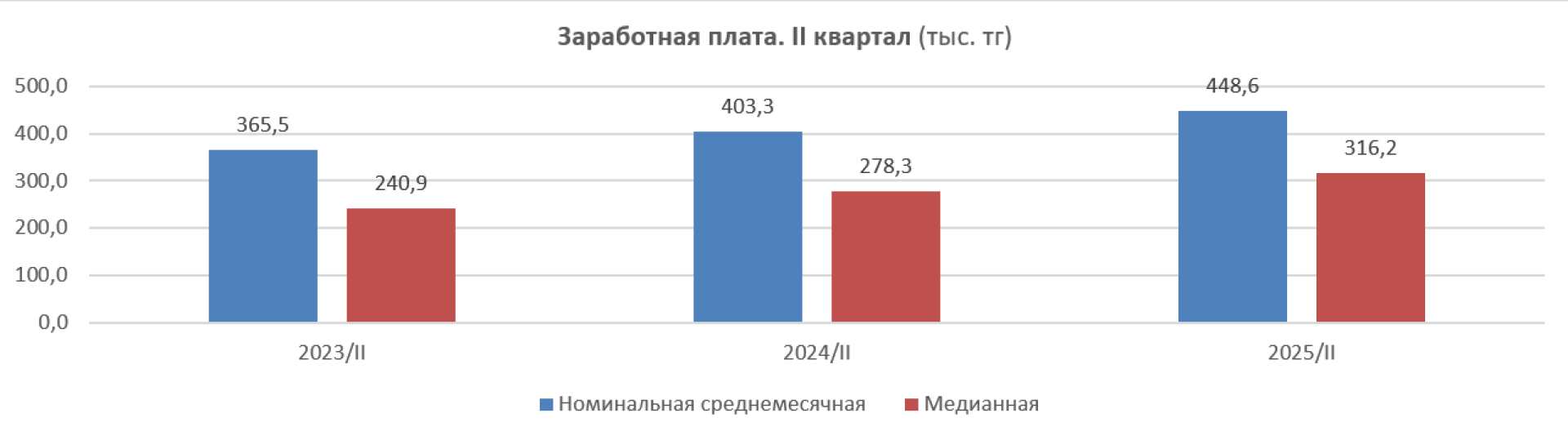

Среднемесячная номинальная заработная плата (СЗП) даёт точку сравнения: насколько реально казахстанцу собрать финансовую подушку безопасности и сколько времени это может занять. Обычно берутся в расчёт от 10 до 20 процентов от оклада, рекомендуемые для финансовой подушки. В Казахстане по итогам второго квартала текущего года среднемесячная номинальная заработная плата составила 448,6 тысяч тенге — на 11,3 процента больше, чем в аналогичном периоде 2024-го, при этом покупательная способность заработной платы осталась без изменений. В то же время СЗП не показывает точной картины заработков казахстанцев — в частности, из-за высоких доходов в сырьевых отраслях и в крупных городах страны, которые прямо влияют на среднестатистический оклад по стране.

Здесь приходит на помощь медианная заработная плата, которая во втором квартале текущего года составила 316,2 тысячи тенге. Суть медианной зарплаты в том, что половина работников в стране получают меньше неё, а половина — больше. Отметим: для получающих меньше медианной зарплаты откладывать даже 10% — весьма серьёзный вызов.

От теории к практике: как рассчитать свою подушку безопасности

Ещё один момент: при расчёте суммы финансовой подушки важно учитывать именно среднедушевые расходы, то есть то, сколько тратит казахстанец или целое домохозяйство, и сравнивать эту сумму для корректности стоит непосредственно со средними доходами на душу населения или на домохозяйство.

Но насколько реально казахстанцам накопить такой резерв?

Жёсткая математика: сколько лет копить при нынешних доходах

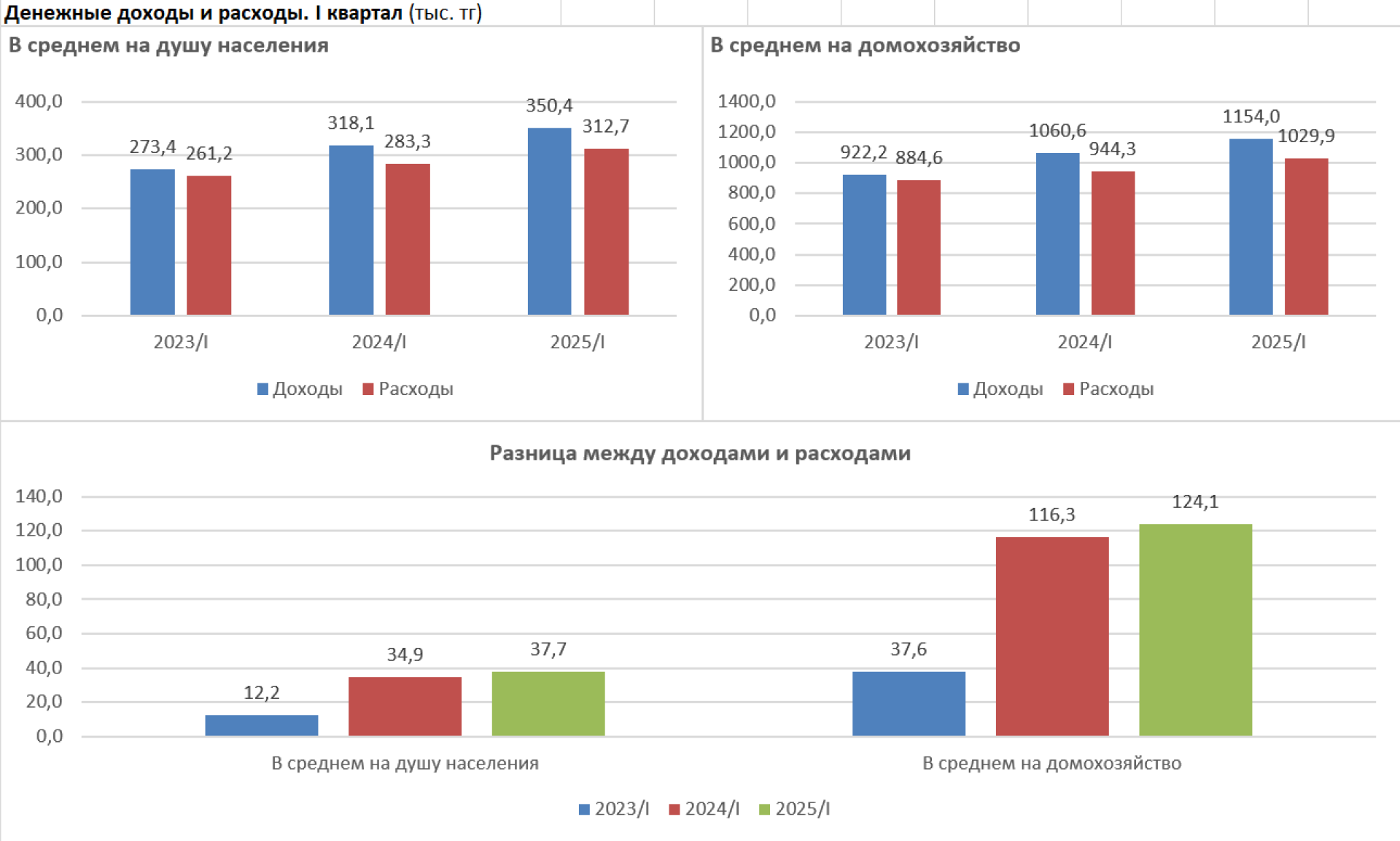

По итогам первого квартала текущего года денежные доходы в среднем на душу населения составили 350,4 тысячи тенге, а расходы — 312,7 тысячи тенге. То есть "излишек" — разница между доходами и расходами — за январь–март 2025 года достигла 37,7 тысячи тенге.

Для сравнения: в первом квартале 2024-го доходы составили 318,1 тысячи тенге, расходы — 283,3 тысячи тенге, а разница — 34,9 тысячи тенте.

Из этого следует: чтобы накопить на минимальную финансовую подушку безопасности, равную расходам за 3 месяца, потребуется откладывать "излишки" 2 года при текущем уровне доходов и расходов как на душу населения, так и на домохозяйство. Для подушки, равной расходам за 6 месяцев, соответственно, потребуется 4 года. Примечательно, что, судя по показателям доходов и расходов в первом квартале прошлого года, также потребовались бы 2–4 года накоплений.

(с) ranking.kz

Где найти деньги. Подсказка: секрет в ваших расходах

Как видно из расчётов, при среднем уровне доходов и расходов казахстанцу требуется до 4 лет, чтобы накопить "шестимесячную" подушку безопасности. Это слишком долгий срок, особенно с учётом того, что кризисы и потеря работы могут наступить внезапно. Можно ли увеличить норму сбережений, не повышая доход? Да — если пересмотреть структуру потребительских расходов и сократить необязательные траты. Есть, конечно, и вариант увеличения доходов, что, впрочем, не всегда доступно, небыстро и непросто.

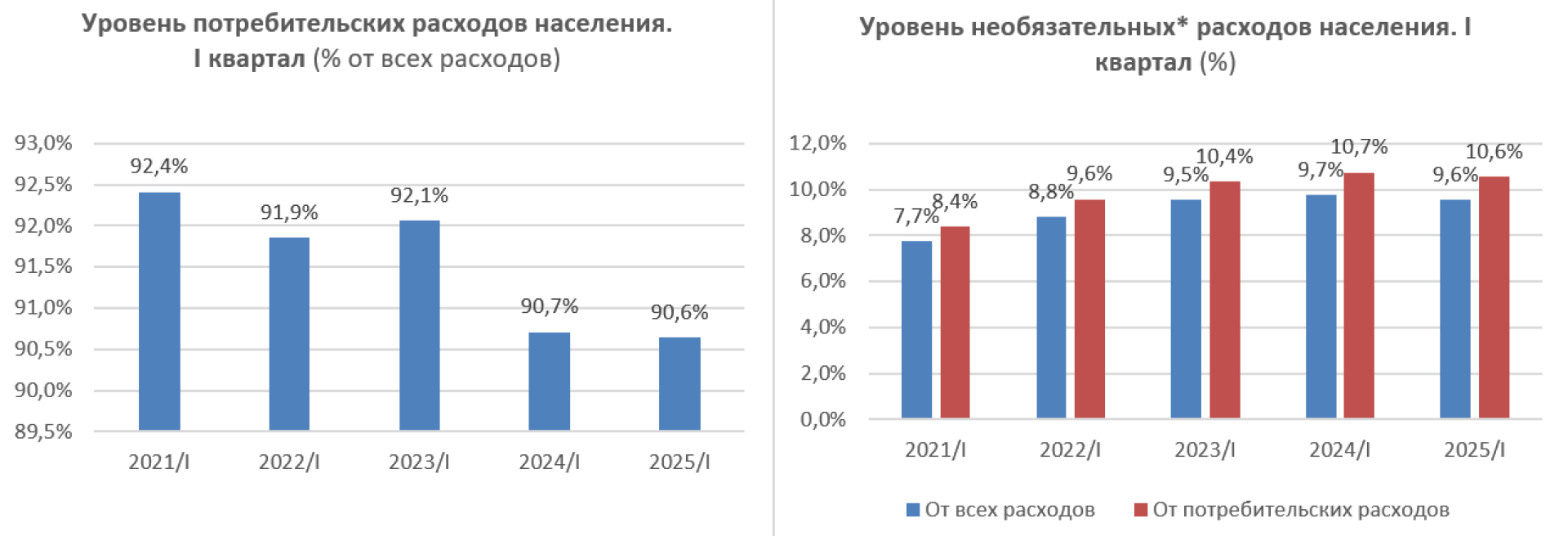

Оценим расходы. По данным Бюро национальной статистики АСПиР РК, в структуру потребительских расходов входят такие траты, как питание, непродовольственные товары и платные услуги — в том числе расходы, которые можно назвать необязательными. К ним можно отнести, например, траты на питание вне дома, алкоголь, сигареты, развлечения, а также крупные спонтанные покупки. Кроме того, можно отказаться от импульсивных покупок в онлайн-магазинах и приобретения одежды или техники "по настроению".

Отметим: только траты на питание вне дома, алкоголь и табачные изделия составляют почти 4,6 процента от всех расходов населения. Чуть более 1 процента расходов приходится также на фото- и аудиооборудование, телефоны и другие крупные товары для развлечения и отдыха. Траты на платные услуги по организации досуга, рестораны, кафе, а также на гостиничные и прочие услуги составляют уже 4,6 процента в структуре потребительских расходов населения. Оптимизация всех этих расходов даст возможность откладывать ещё около 10 тысяч тенге в месяц, а с учётом отказа от спонтанных покупок одежды и техники — ещё больше. В итоге срок накопления подушки безопасности, равной расходам за 3 месяца, может занять уже менее года, а "шестимесячной" — менее 2 лет.

Расчёты Ranking.kz на основе данных Бюро национальной статистики АСПиР РК

Как выработать привычку откладывать

Подушка безопасности — это не только о доходах, но и об осознанном потреблении. Чем быстрее вы начнёте управлять структурой своих расходов, тем быстрее создадите финансовую защиту для себя и семьи.

Однако ключевой фактор здесь — финансовая дисциплина. Даже если вы нашли "лишние" 5–15 тысяч тенге в месячном бюджете, важно регулярно откладывать их, а не тратить на спонтанные покупки. Подушка безопасности формируется не за счёт разовых усилий, а благодаря системности и самоконтролю: откладывать каждый месяц, как будто это обязательный платёж самому себе.

Изображение сгенерировано при помощи нейросети Midjourney

Изображение сгенерировано при помощи нейросети Midjourney

Не только накопить, но и сохранить: где держать финансовую подушку

После того как мы определились с суммой и сроками накопления подушки, возникает не менее важный вопрос: где хранить эти деньги. От выбранного инструмента зависит не только сохранность средств, но и их доступность в случае экстренной ситуации.

Финансовая подушка должна быть не только накоплена, но и правильно размещена. Наличные средства обеспечивают максимальную ликвидность и позволяют оперативно использовать деньги в случае непредвиденных трат, однако они быстрее всего обесцениваются под воздействием инфляции.

Основной объём подушки безопасности целесообразно размещать на банковских депозитах, где сбережения защищены системой гарантирования вкладов и приносят в тенге дополнительный доход до 18% годовых. Более рискованные инструменты, такие как акции или криптовалюта, не подходят для размещения финансовой подушки безопасности из-за высокой волатильности. К ним как к элементу долгосрочных инвестиций можно прибегнуть, уже имея "шестимесячную" подушку.

Оптимальной стратегией считается комбинированный подход: часть средств в наличной форме (лучше — в твёрдой валюте) на случай экстренных расходов можно хранить под рукой, основную долю — на депозитах (тут важно помнить, что с гибких вкладов средства можно снять в любой момент, но ставки по ним ниже, а со сберегательных без потерь не снять, но ставки выше). Это позволяет сохранить баланс между доступностью средств и защитой от инфляционных потерь как минимум на ближайшие один-два года, обеспечивая финансовую устойчивость семьи даже в условиях экономической нестабильности.

Вывод: финансовая устойчивость — сложно, но возможно

Финансовая подушка безопасности — не абстрактная рекомендация, а реальный инструмент устойчивости домохозяйств. Для казахстанцев при текущем уровне доходов задача накопить 3–6 месячных расходов выглядит сложной, но вполне выполнимой при дисциплинированном подходе к сбережениям и пересмотре структуры потребительских трат.

Читайте также:

У бедности женское лицо. Как патриархат загнал казахстанок в зависимость и нищету

Аренда или покупка квартиры: что выгоднее в Казахстане? Расчёты аналитиков

Почем здоровье для народа? Что будет с ценами на лекарства в Казахстане

Стало ли в Казахстане проще купить новое авто? Разбор рынка автокредитов