Порог для постановки на учёт по НДС снизится вдвое: с 20 тысяч МРП до 10 тысяч, то есть, если сейчас этот налоговый режим применяется к компаниям, чей оборот превышает 78,6 миллионов тенге в год, то с нового года планку снизят до 43,3 миллионов.

В результате появятся тысячи новых плательщиков НДС. Что делать, если ваш бизнес оказался в их числе — читайте в инструкции Tengrinews.kz.

Что такое НДС и кто его платит?

По состоянию на 1 сентября в Казахстане зарегистрировано 128,2 тысячи компаний-плательщиков НДС. В основном они работают в сферах:

- торговли (53 тысяч);

- строительства (21,7 тысячи);

- обрабатывающей промышленности (10,7 тысячи).

Сейчас НДС платят компании, применяющие общеустановленный налоговый режим и режим на основе упрощенной декларации, чьи обороты за год превышают 20 тысяч МРП (78,6 миллиона тенге в 2025 году).

Кого изменения коснутся в первую очередь?

По подсчётам Комитета госдоходов, изменения могут затронуть около 18 тысяч компаний с оборотом от 40 до 80 миллионов тенге, применяющих общеустановленный налоговый режим.

Большинство из них работает в сферах торговли, строительства, недвижимости, транспорта и складирования. На эти отрасли приходится 72 процента будущих плательщиков НДС.

Однако предполагаемая цифра, скорее всего, будет выше. Недавно был опубликован "запретительный" список ОКЭД — это предварительный перечень видов деятельности, которым запретят применять специальный налоговый режим (СНР) на основе упрощённой декларации.

Например, это может коснуться мелких производителей, арендодателей коммерческой недвижимости, поставщиков некоторых профессиональных услуг и так далее. А если их оборот превысит минимальный порог, они станут плательщиками НДС.

Аудитор и налоговый консультант Рабиям Серикбаева отмечает, что на рост числа плательщиков НДС повлияют и другие факторы:

— В новом Налоговом кодексе запретили вычеты по приобретенным товарам, работам, услугам у компаний на "упрощёнке". Из-за этого крупный бизнес, чтобы не терять свои вычеты, в качестве партнёров, скорее всего, предпочтет работать с теми, кто применяет общеустановленный режим налогообложения и платит НДС, нежели поставщиков с СНР на основе упрощённой декларации.

Особенно это коснётся компаний, работающих в 2025 году в режиме розничного налога (сейчас они освобождены от НДС до оборота в 2,3 миллиарда тенге в год и могут работать как с населением, так и с бизнесом), а также "упрощенцев", которые работают и с бизнесом, и с физическими лицами. Теперь им придётся выбирать: остаться на СНР (если их ОКЭД позволяет это), рискуя потерять клиентов из крупного бизнеса, или перейти на общий режим и стать плательщиками НДС.

Инфляция — не совсем очевидная причина, но, я думаю, она тоже сыграет свою роль в увеличении количества плательщиков НДС. По новому Налоговому кодексу ставка повысится с 12 процентов до 16 процентов. Это приведёт к росту цен на товары и услуги и, соответственно, увеличит оборот компаний. Бизнес, у которого раньше доходы не превышали 43,3 миллиона тенге в год, из-за инфляции может превысить этот порог в 2026 году и попасть под НДС.

В 2026 году НДС введут в тех отраслях, которые ранее были освобождены от этого налога: это медицина и строительство жилой недвижимости. Новыми плательщиками НДС станут аптеки, клиники, дистрибьюторы медоборудования, а также компании, которые строят жилые дома.

"Скорее всего, такие налогоплательщики в 2026 году превысят порог в 43,3 миллиона либо в первом квартале, либо в первом полугодии. Именно в этот период, я думаю, стоит ожидать планомерного повышения количества плательщиков НДС", — прогнозирует Серикбаева.

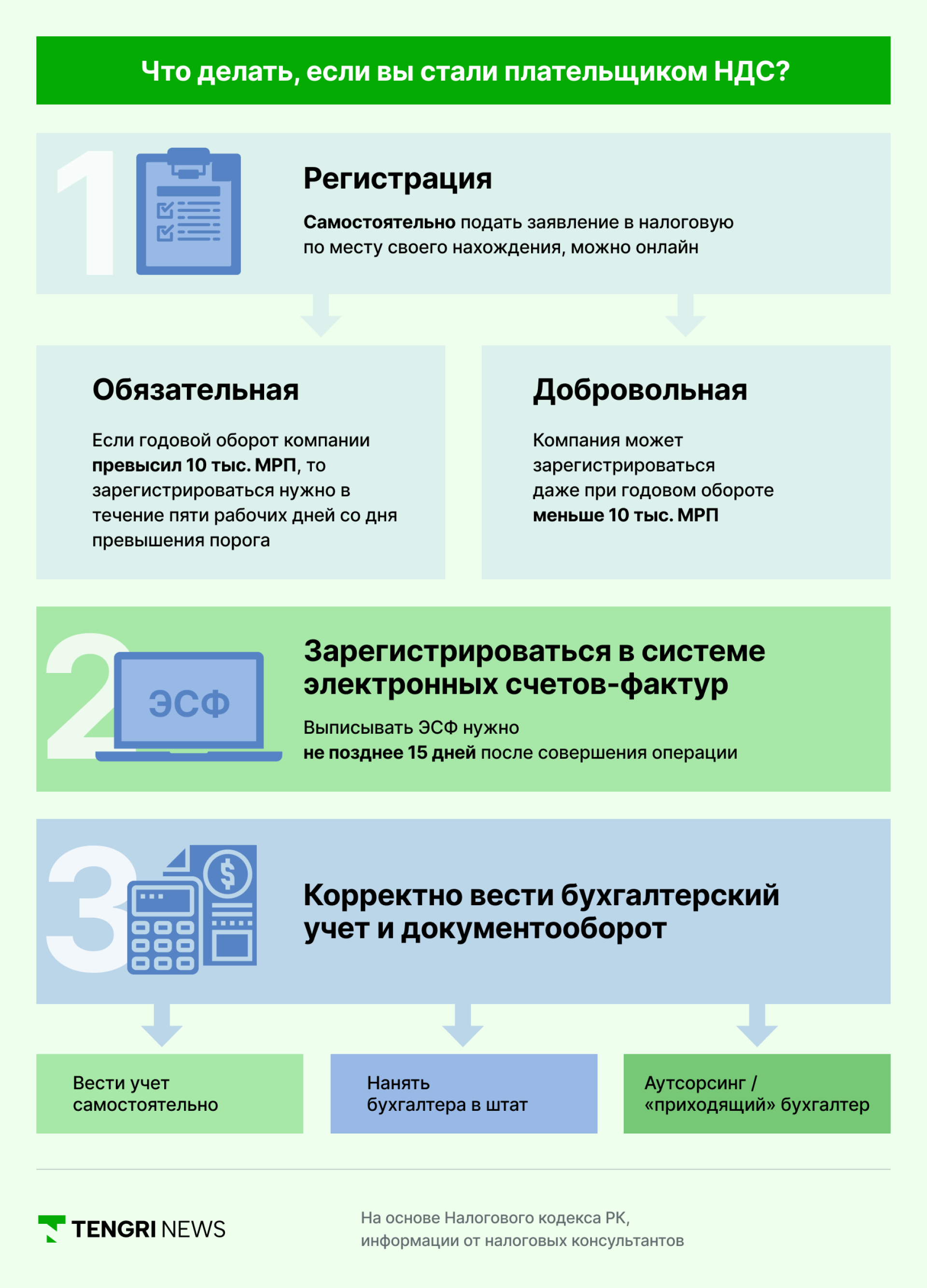

Что делать, если вы стали плательщиком НДС?

- Регистрация

Проактивной постановки на учёт по НДС нет. Это значит, что бизнес должен самостоятельно подать заявление в налоговую по месту своего нахождения. Есть два варианта регистрации: добровольная и обязательная.

Если годовой оборот компании превысил предельный порог в 10 тысяч МРП, то налогоплательщик обязан подать заявление на НДС в налоговую в течение пяти рабочих дней со дня превышения порога.

При добровольной регистрации бизнес может стать плательщиком НДС даже при обороте меньше порога.

Зарегистрироваться можно онлайн. Компания будет признана плательщиком НДС на следующий день после подачи заявления.

- Электронный счёт-фактура

После постановки на учёт по НДС руководитель бизнеса и (или) бухгалтер обязаны зарегистрировать компанию в информационной системе электронных счётов-фактур (ИС ЭСФ).

Многие организации уже работают в этой системе, даже не являясь плательщиками НДС. Если вы не в их числе, то для новых пользователей на сайте КГД есть подробная инструкция, как работать с ЭФС.

По каждой реализации товаров, работ, услуг плательщик НДС обязан выписывать ЭСФ не позднее 15 дней после совершения операции.

Существуют правила, по которым они выписываются. Также стоит обратить внимание, что действует административная ответственность предпринимателей за невыписку или несвоевременную выписку ЭСФ.

- Бухгалтерский учёт и документооборот

Если компания применяет общеустановленный режим налогообложения и состоит на учёте по НДС, то крайне важно правильно и точно вести бухучёт.

Нужно не только самим выписывать первичные документы — накладные, акты выполненных работ, но и собирать их от всех своих поставщиков. Ведь при отсутствии первичных документов от поставщиков, либо их некорректном заполнении компания может лишиться налогового вычета по уже понесённым расходам.

Поэтому новым плательщикам НДС важно правильно организовать документооборот и бухучёт. Есть несколько вариантов, как это сделать.

- Вести учёт самостоятельно. Многие ИП и руководители небольших ТОО могут самостоятельно выписывать акты выполненных работ, накладные на товары и ЭФС. Такой вариант подходит компаниям с небольшим количеством операций, потому что в противном случае предприниматель будет тратить слишком много времени на бумажную работу вместо того, чтобы развивать бизнес.

- Нанять бухгалтера в штат. Подходит для компаний с большими оборотами, где нужен бухгалтер на полный рабочий день. Для малого бизнеса это не всегда возможно, так как содержание отдельного сотрудника в штате требует значительных расходов.

- Аутсорсинг или "приходящий" бухгалтер. Можно нанять бухгалтера на полставки, который будет приходить раз в неделю, собирать и подшивать документы, а при необходимости — выписывать их онлайн. Другой вариант — передать бухгалтерию на аутсорсинг. В этом случае учёт ведёт специализированная компания: они работают удалённо и приезжают по мере необходимости. Такие варианты дешевле, чем держать бухгалтера в штате, и позволяет предпринимателю не тратить время на бумажную работу.

Мы оформили эти рекомендации в краткую инструкцию, которую можно скачать с сайта или сохранить в приложении Tengrinews.kz

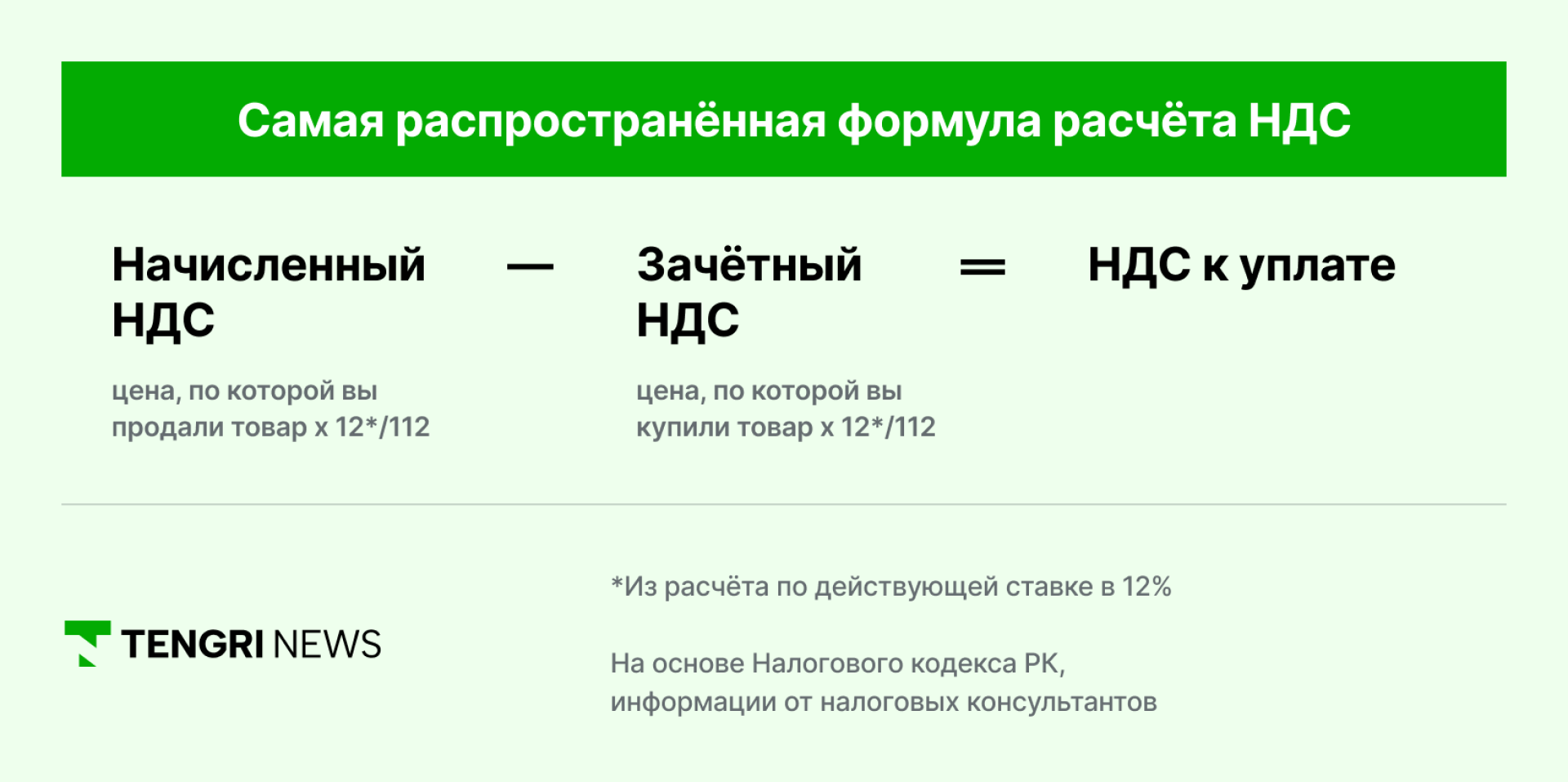

По какой формуле рассчитывать НДС и когда его нужно оплачивать?

"НДС — один из самых сложных для расчёта налогов. Для разных категорий товаров и услуг могут применяться разные ставки. Например, может быть нулевая ставка, если налогоплательщик экспортирует товар, или сниженная ставка для медуслуг и лекарств. Также НДС уплачивается при импорте товаров и даже по некоторым получаемым из-за границы услугам", — говорит налоговый консультант Рабиям Серикбаева.

По её словам, этот налог таит в себе много нюансов. Но большинство из них для малого бизнеса не всегда актуальны. На примере небольшой компании, которая закупает товар внутри страны и там же продает, эксперт поделилась самой распространённой формулой расчёта НДС:

Например:

Предприниматель покупает у поставщика товар на 100 000 тенге. Из них НДС будет составлять 10 714 тенге (если рассчитывать по действующей ставке в 12 процентов: 100 000 х 12/112 = 10 714 тенге).

Оплачивая поставщику 100 000 тенге, предприниматель, по сути, уже оплачивает и НДС в размере 10 714 тенге. Это и есть зачётный НДС, то есть тот, который он в дальнейшем сможет взять себе в зачёт.

Далее он продаёт этот товар уже со своей наценкой — за 120 000 тенге. При действующей ставке в 12 процентов НДС из этой суммы составит: 120 000 х 12/112 = 12 857 тенге.

Но предприниматель оплачивает в казну не 12 857 тенге, а 2 143 тенге (12 857 тенге – 10 714 тенге), потому что 10 714 тенге он уже оплатил при покупке товара и отнёс это себе в зачёт.

В качестве примера для расчёта применяется действующая ставка в 12 процентов, но при ставке в 16 процентов (если произойдёт повышение по какому-то виду деятельности) начисленный и зачетный НДС нужно будет умножать на 16/116.

Какие ошибки чаще всего допускают предприниматели?

Самая главная ошибка, по словам Рабиям Серикбаевой, - это несвоевременная постановка на учёт по НДС. Из-за неё бизнесу могут грозить большие штрафы.

"Вторая ошибка, которую предприниматели допускают, - это некорректное ведение бухгалтерского учёта либо вообще его отсутствие. Особенно это часто встречается у индивидуальных предпринимателей, торгующих на маркетплейсах. Как правило, они не ведут бухгалтерский учёт, надеясь, что вся информация сохраняется в банке и на платформе. Но при таком подходе чаще всего что-то забывается, что-то упускается из виду и отчёты сдаются некорректно", — добавляет она.

Из-за ошибок в отчётах можно столкнуться с арестом счетов и штрафами. По словам Серикбаевой, даже если законодательно ИП на "упрощёнке" освобождены от обязательного ведения бухучёта, вести его все равно стоит.

Это помогает предпринимателю видеть корректные данные, анализировать их и на основе этого принимать более точные управленческие решения.

"Третья ошибка, которая, скорее всего, будет актуальна в 2026 году, — это неправомерное применение специальных налоговых режимов. Сегодня предприниматели часто указывают сразу несколько ОКЭД. Проблема в том, что основной вид деятельности может подходить под спецрежим, а дополнительные — нет. В таком случае налоговые органы переводят компанию на общий режим. Когда появится "запретительный список" ОКЭД, нужно будет внимательно проверять, чтобы ни один из них не совпадал с запрещёнными. Иначе налогоплательщика автоматически переведут на общеустановленный режим", — говорит она.

Также стоит обратить внимание, что если в 2025 году учредитель ТОО, которое применяет "упрощёнку", мог быть сам ИП на таком же режиме, то с 2026-го это будет запрещено.

В таком случае либо ТОО, либо ИП необходимо с 1 января перевести на общеустановленный режим.

Четвёртая ошибка, которую часто совершают налогоплательщики, работающие по "упрощёнке", — отсутствие подтверждающих документов на товары и неучтённая расходная часть.

"Многие предприниматели думают: раз при расчёте налогов на "упрощёнке" вычеты не применяются, то и вести учёт по поступлениям товара или услуг тоже необязательно, так как в расчёте налога участвует только доходная часть. Они тщательно стараются вести доходную часть, выписывают накладные на товар, но при этом откуда их товар, они зачастую не знают, закупая его без каких-либо документов, например, на "барахолке".

По словам налогового консультанта, для бизнеса это опасно тем, что в случае, если компания перейдёт на НДС, без этих документов зачёт сделать будет невозможно.

Также с 2026 года запускается сопоставительный камеральный контроль — налоговая будет проверять, мог ли бизнес реально поставить товар или оказать услугу.

Если товар был ввезён "серым" способом (например, через карго, без таможни), он не имеет признака происхождения. В этом случае налоговая может потребовать отозвать счёт-фактуру и даже назначить внеплановую проверку.

Что грозит предпринимателю за неуплату НДС?

Предприниматели, которые должны были, но несвоевременно подали заявление на учёт по НДС или вовсе этого не сделали, несут административную ответственность:

- штраф 50 МРП по статье 269 КоАП РК;

- штраф на оборот, совершённый в период отсутствия учёта по НДС, — 15 процентов от оборота в 2025 году (статья 275 КоАП).

"Штраф к обороту в размере 15 процентов, скорее всего, в 2026-м будут пересматривать. Потому что штраф в следующем году он будет меньше, чем сама ставка НДС в 16 процентов, что не вполне логично. Скорее всего, размер штрафа будут увеличивать. Если взять по аналогии с 2025 годом, то, возможно, ставка штрафа будет 19 или 20 процентов от оборота", — отмечает Рабиям Серкебаева.

Также в налоговом кодексе предусмотрены отсрочка и рассрочка налоговых платежей. Но для этого необходимы веские основания, а также обязательно наличие залога имущества самого налогоплательщика или третьего лица, или банковской гарантии.

Автор: Анастасия Маркова

Читайте также:

27 триллионов тенге — расходы на 2026 год. Разбираем, куда Казахстан их потратит и откуда возьмёт

"До бабушек с семечками не опустимся". КГД о новой налоговой реальности