Национальный Банк утвердил программу ипотечного жилищного кредитования "7-20-25". Корреспондент Tengrinews.kz изучил итоговый документ, появившийся на официальном интернет-ресурсе НБ РК, и отметил ключевые моменты программы для казахстанцев по приобретению собственного жилья.

Отмечается, что реализация программы "7-20-25" будет осуществляться поэтапно в течение 2018-2022 годов в соответствии с предварительными целевыми индикаторами, указанными в таблице. Как видно, ежегодно планируется увеличивать общий объем выдаваемых казахстанцам жилищных займов на 50 миллиардов тенге. Если в 2018 году займов будет выдано на 100 миллиардов тенге, то в 2022 году - 300 миллиардов тенге.

Кто может участвовать в программе "7-20-25"

Для получения займа по программе казахстанцы должны соответствовать следующим требованиям:

1) наличие дохода от трудовой и (или) предпринимательской деятельности, подтвержденного одним из следующих документов по усмотрению банка:

- выпиской единого накопительного пенсионного фонда с индивидуального пенсионного счета за последние шесть месяцев;

- справкой о доходах с места работы за последние шесть месяцев;

- налоговой декларацией по индивидуальному подоходному налогу заемщика - физического лица за последний налоговый период;

- иными документами, отражающими наличие возможности исполнения обязательств заемщика по договору ипотечного жилищного займа в соответствии с внутренними документами банка;

2) отсутствие непогашенной задолженности по ипотечным жилищным займам по программе "7-20-25" и иным ипотечным жилищным займам;

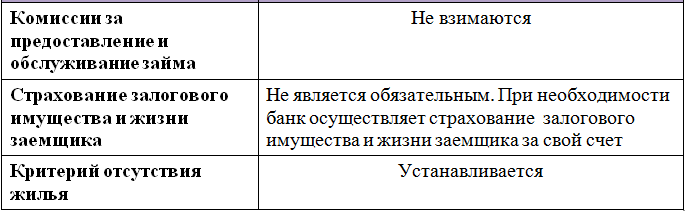

3) отсутствие на территории РК жилья на праве собственности, за исключением:

- наличия комнат в общежитиях полезной площадью менее 15 квадратных метров на каждого члена семьи;

- жилых домов в аварийном состоянии, грозящем обрушением, которое подтверждается соответствующей справкой местного исполнительного органа по месту нахождения данного жилища.

Реализация программы включает следующие этапы:

1) формирование правовой среды для стимулирования ипотечного жилищного кредитования;

2) создание оператора по рефинансированию участников рынка ипотечного кредитования;

3) привлечение финансирования для выкупа прав требования по ипотечным займам;

4) выдача банками ипотечных жилищных займов;

5) выкуп Оператором прав требования по ипотечным жилищным займам;

6) доверительное управление банками выкупленных Оператором прав требования по ипотечным жилищным займам.

Для успешной реализации программы "7-20-25", в частности повышения интересов со стороны банков, предстоит внести определенные изменения в законодательство.

Во-первых, должен быть обеспечен баланс интересов кредитора и заемщика в вопросах исполнения обязательств по договору ипотечного займа.

Как отмечается в документе, базовым условием является недопустимость введения каких-либо ограничений на реализацию единственного жилья и восстановление полноценного института залога в виде ипотеки, что способно предоставить залогодержателю возможность получения, как в судебном, так и во внесудебном порядке, соответствующего удовлетворения своих требований из залога. Такие меры, по мнению разработчиков, должны позволить снизить стоимость ипотечного кредитования, расширить доступ для большей части граждан, особенно социально уязвимых слоев населения.

Во-вторых, по видению авторов программы, заемщику должна предоставляться возможность реструктуризации займа на раннем этапе возникновения просроченной задолженности. При наличии просрочки по договору ипотечного займа по объективным причинам банк будет уведомлять заемщика и предлагать возможности урегулирования задолженности путем изменения условий договора ипотечного займа.

В-третьих, планируется расширить инструмент досудебного урегулирования проблемной задолженности. К примеру, с согласия должника могут быть привлечены коллекторы. Для испытывающих временные трудности с надлежащим и полным исполнением финансовых обязательств предполагается создать условия для безболезненной реструктуризации, в том числе прощать часть основного долга по кредиту, списывать начисленные штрафы, пени, просроченное вознаграждение. Как поясняется в документе, для этого потребуется не признавать в качестве налогооблагаемого дохода заемщика размер его обязательств, списанных по ипотечному займу.

В настоящее время соответствующая льгота уже имеется в налоговом законодательстве, но она имеет временный характер, до 2021 года. Учитывая долгосрочный характер программы "7-20-25", говорится о необходимости продления существующей льготы по индивидуальному подоходному налогу в связи с прощением долга.

Оператор "Баспана"

Для рефинансирования участников рынка ипотечного жилищного кредитования Нацбанком РК создается специальный оператор - акционерное общество "Ипотечная организация "Баспана". Деятельность оператора будет сконцентрирована на привлечении долгосрочных ресурсов на фондовом рынке для быстрого возвращения кредитных ресурсов, решения проблемы ликвидности финансовых институтов, задействованных в ипотечном жилищном кредитовании, а также обеспечения доступности ипотечных жилищных займов для широких слоев населения.

Оператор будет использовать схемы финансирования через выпуск облигаций, ипотечных облигаций и (или) секьюритизацию ипотечного портфеля.

Для финансирования приобретения у банков прав требования по ипотечным жилищным займам оператор "Баспана" будет осуществлять выпуск и размещение долговых ценных бумаг на фондовом рынке среди неограниченного круга инвесторов.

Требования к банкам

К участию в программе "7-20-25" допускаются банки, соответствующие одному из следующих критериев:

1) наличие долгосрочного кредитного рейтинга не ниже "В" по международной шкале агентства Standard & Poor's или рейтинга аналогичного уровня по международной шкале агентств Moody’sInvestorsService и Fitch, а также доли на рынке не менее 3 процентов от совокупных активов банковского сектора;

2) банк является участником программы повышения финансовой устойчивости банковского сектора РК, утвержденной постановлением правления Нацбанка от 30 июня 2017 года № 129.

Проверка соответствия банков требованиям к участию в программе "7-20-25" будет осуществляться оператором "Баспана".

Параметры ипотечных жилищных займов, выдаваемых банками, должны соответствовать следующим критериям:

Ожидаемые результаты

Как ожидается, принимаемые Нацбанком меры по реализации программы "7-20-25" приведут к активизации ипотечного кредитования, обеспечат доступность приобретения жилья для тысяч казахстанцев и в целом окажут мультипликативный эффект на развитие экономики страны. Предполагается, что по результатам реализации программы ипотечный портфель банков увеличится как минимум на один триллион тенге.