Кредитный сектор Казахстана терпит минимальные изменения. Сокращение количества займов на 0,1 процента за месяц не играет какой-либо макроэкономической роли. Однако изменения в общей картине распределения объемов кредитов по рынку обрисовывают новых лидеров и укрепляют позиции проверенных финансовых институтов. 8 из 10 крупнейших казахстанских банков показали рост в минувшем месяце, констатируют аналитики finprom.kz. Еще двое продемонстрировали отрицательные результаты.

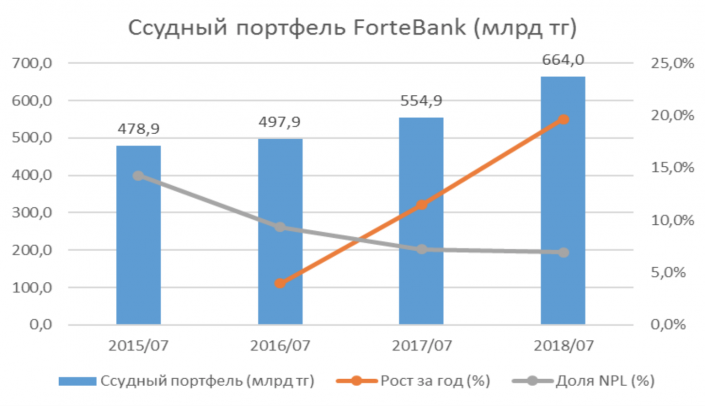

Если не брать во внимание возросший вследствие поглощения суммарный кредитный объем Народного и Казкома, то два крупных банка Казахстана увеличили свои портфели более чем на 5 процентов. Естественный прирост ForteBank составил 5,8 процента, а HomeCreditBank - 5,2 процента. Первый достиг объема ссудного портфеля в 664 миллиарда тенге, тем самым увеличив долю на кредитном рынке до 4,9 процента (+0,2 за месяц).

Что касается объема так называемых "токсичных вкладов", то здесь изменения несущественны - +0,5 процента к показателю предотчетного месяца. Сумма просроченных казахстанцами кредитов (NPL) перед банками второго уровня составляет 1,2 триллиона тенге (8,8 процента от общего объема займов).

Кредитная стратегия ForteBank показывает стабильную динамику роста ссудного портфеля: +19,6 процента за минувший год (+11,5 в июле 2016-го и +4 процента годом ранее). В части NPL банк также демонстрирует успехи, сокращая долю "проблемных" займов на 1,4 процента за месяц. Если же оценивать годовую динамику, доля токсичных активов составила 6,9 процента по итогам июля, против 7,2 годом ранее и 14,3 процента в 2015 году.

Положительную динамику роста ссудного портфеля банку помогает поддерживать в том числе и уникальный беззалоговый кредит со ставкой 0,1 процента.

На второй строчке рейтинга находится HomeCreditBank. Несмотря на рост в 5,2 процента за июль и увеличение доли присутствия на рынке на 0,1 процента, доля токсичных займов выросла на 5,3 процента. Однако это происходит на фоне крайне низкого общего уровня проблемных займов - 3,6 процента, а также ультравысокого роста общего кредитного портфеля - 63,1 процента за год.

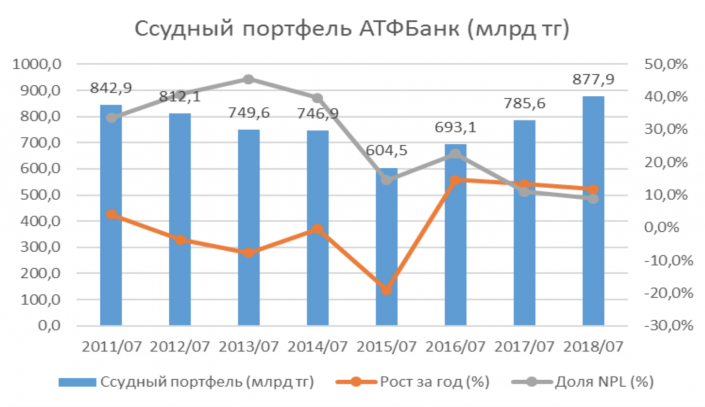

Замыкает тройку лидеров по месячному приросту кредитного портфеля АТФБанк - 4,5 процента. Быстрыми темпами сокращая долю проблемных займов - с 45 процентов в 2015 год до 8,9 процента в июле 2018-го - Банк показывает рост портфеля на 11,8 процента за год и прибавку в долевом распределении до 6,5 процента от рынка.