Елімізде қандай бір қиындықтан қарыз не кредит алумен құтылуға тырысатын адамдар көп. Бір кредитін басқа бір кредитпен жабатындар да бар. Несие алып, оны төлей алмай, банктердің "қара тізіміне" еніп кеткендер де жоқ емес. Тengrinews.kz тілшісі қазақстандықтардың кредитке қатысты басты мәселелері мен сұрақтарына жауап іздеді.

Қазақстандықтардың қарыз қайтарудағы 5 қателігі

Несие проблемаларымен айналысатын заңгер Маржан Жұмабаеваның айтуынша, көп адам несие рәсімдеген кезде артық төленетін соманың көп болатынына назар аудара бермейді. Әсіресе, 3 жылға техникалық бұйымдар алғанда оның үстінен төленетін соманың артатынына аса бас қатырмайды екен. Сонымен қатар, несие алатындар өзінің, отбасының бюджетін дұрыс есептемейді.

Ал тағы бір қателік, маманның айтуынша, көбі қарыздан құтылудың оңай жолы тағы бір несие рәсімдеп, қарызды жабу деп түсінеді. Яғни, кредитті тағы бір кредит алып жабады. Бұл ең оңай жол болып көрінгенімен, мұнда екінші қарыз алайын деп жатқан банктің қайта қаржыландыру шарттарына мұқият қараған жөн екенін айтады.

© pixabay.com

Қазақстандықтардың қарыздардан құтылу жолында жасайтын тағы бір қателіктерінің бірі олардың рәсімдеп отырған несие сомасын сол банктің кредиттік калькуляторымен тексеріп санамауында, яғни қаржылық, құжаттық сауаттың болмауы.

Сондай-ақ, маман қазақстандықтардың келесі бір қателіктерінің бірі деп банк өкілдеріне барып, жағдайды түсіндіріп, керек анықтамаларды ұсынбауы екенін айтады. Оның сөзінше, қарыз алушы расында жағдайын түсіндірсе - денсаулығына байланысты немесе жұмысынан айырылып қалған жағдайлар болса, осы күнге дейін төлем қабілеті болғанын және де ең бастысы қажетті анықтамаларды көрсетсе, банк міндетті түрде белгілі бір кезеңге жеңілдік береді екен.

"Қара тізімнен" шығып, несие тарихын жақсартуға бола ма?

Несие тарихтарының базасын сақтайтын "Бірінші кредиттік бюро" Субъектілермен жұмыс істеу департаментінің директоры Индира Қарлыбаеваның айтуынша, несиені кешіктіріп төлеген жағдайда бірінші кезекте несие тарихы бұзылады. Ал несие тарихын, оның айтуынша, тазарту немесе өзгерту мүмкін емес.

Қарлыбаеваның мәлімдеуінше, "қара тізім" дегеніміз шартты атауы ғана. Ол ұғымды несиені бірнеше рет кешігіп төлегендерге қатысты қолданады. Сондықтан да бұл ретте банктер де, кредиттік бюролар да несие алушыны қара тізімнен алып тастау деген мәселемен айналыспайды. Олар тек борышкердің несие тарихын мұқият зерттеп, несие беруге бола ма, жоқ па - соны ғана шешеді.

© pixabay.com

"Біріншіден кредиттік бюро ешқашан "қара тізім" жүргізбейді. Мұнымен тек банктер айналысады. Көбіне банктердің "Сіз қара тізімдесіз" деген жауабы сіздің осыған дейін несиелер бойынша төлемдердің мерзімдерін ұзартып алғаныңызға байланысты. Сол себепті олар сізге несие беруден бас тартуы әбден мүмкін", - дейді маман.

Оның сөзінше, несие тарихындағы мәлімет соңғы жаңартудан бастап 10 жыл көлемінде сақталады. Соның өзінде несие тарихы өшірілмейді. Қысқаша айтқанда, 10 жылдан асқан несие келісімшарттары туралы ақпараттар өзексіз болып қалады.

Қайтыс болған адамның несиесін балалары өтей ме?

Мұрагерлік істер жөніндегі адвокат Нариман Сүлейменовтің сөзінше, несиесі бар адам қайтыс болған жағдайда оның қарызы мұрагерлеріне міндеттеледі, сондықтан ол адам мұрагері ретінде қарызды қайтаруға міндетті. Бұл жағдайда мұрагер оның мүлкінен бөлек, қарыздарына да ие болады дегенді білдіреді.

Оның сөзінше, адам мұрагерліктен бас тартса, онда оның қарызынан да бас тартқан болып саналады. Яғни банк қайтыс болған адамның артында қалған қарызды тек мұрагерінен сұрайды.

Ал адам мұрадан бас тартпай, оны алатын болса, қайтыс болған адамның қарызын қалдырып кеткен мұрасының құнынан аспаған сомасын ғана төлейді. Басқаша айтқанда, мұрагерлік мүлік 5 миллионға бағаланса, ал қайтыс болған адамның қарызы 8 миллион болса, мұрагер қайтыс болған адамның тек 5 миллион қарызын өтеуге міндетті.

Несие алған адамның артында мүлдем мұрагер болмаған жағдайда қарыз беруші (банк немесе микроқаржы ұйымы) қарызын өндіріп шығара алмайды екен.

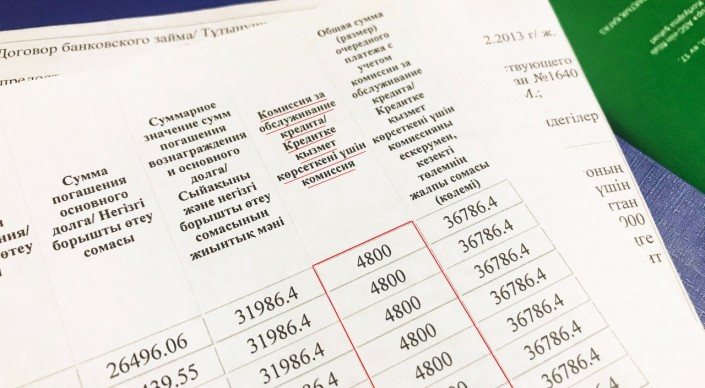

Кредит алғанда заңсыз қосылған пайыздарды қалай қайтаруға болады?

Елімізде екінші деңгейлі банктер жеке тұлғаға несие бергенде оған ай сайын төлеуі үшін несие шотын ашып отырған, сол несие шотын ашқаны және оны несие жабылғанша ұйымдастырғаны үшін банктер комиссия ұстап келген. Банктер жеке тұлғаға несие шотын ашу және оны ұйымдастыруды бөлек банктік операциялар деп есептеп, комиссияларды банктік қарыз шартына қосқан және комиссиялардың мөлшерін несиені төлеу кестесінде көрсеткен.

Астаналық заңгер Ержан Сиюбаевтың айтуынша, 2016 жылдың 1 шілдесіне дейін алынған несиелер бойынша төленген комиссияларды қайтаруға болады. Жеке тұлғалардың талап арызбен сотқа жүгініп, заңсыз ұсталған комиссияларды банктерден қайтарып алуына болады екен.

Оның сөзінше, комиссияны кредит жабылып қойған болса да алуға болады. Алайда несие жабылғаннан кейін үш жыл ішінде әрекет ету қажет екен.

"Несиені алған кезде осындай комиссия үшін банк ақша ұстаған болса, біріншіден, жеке тұлға өзінің алған несиесі бойынша банкке комиссия төлегенін не төлеп жатқанын білуі үшін несиені төлеу кестесіне көз жүгіртуі керек, себебі несиені төлеу кестесінде комиссия туралы бөлек баған болады. Екіншіден, банк заңсыз ұстаған комиссияның мөлшерін есептеп, шыққан сомадан 1 пайыз мемлекеттік баж төлеп, сотқа заңсыз ұсталған комиссияны банктен өндіру туралы талап арызбен жүгінуі керек. Егер жеке тұлғаға комиссияны қайтарып алу үшін көмек қажет болса, банктік қарыз шартын және несиені төлеу кестесін алып заңгерге немесе адвокатқа жүгіне алады", - дейді ол.