Предельные ставки вознаграждения по сберегательным и срочным вкладам физических лиц в национальной валюте утверждены в Казахстане, передает Tengrinews.kz со ссылкой на пресс-службу Национального Банка.

С 1 октября 2018 года меняются условия по вновь привлекаемым депозитам физических лиц в национальной валюте. Теперь вклады физических лиц будут классифицироваться как срочные, несрочные и сберегательные.

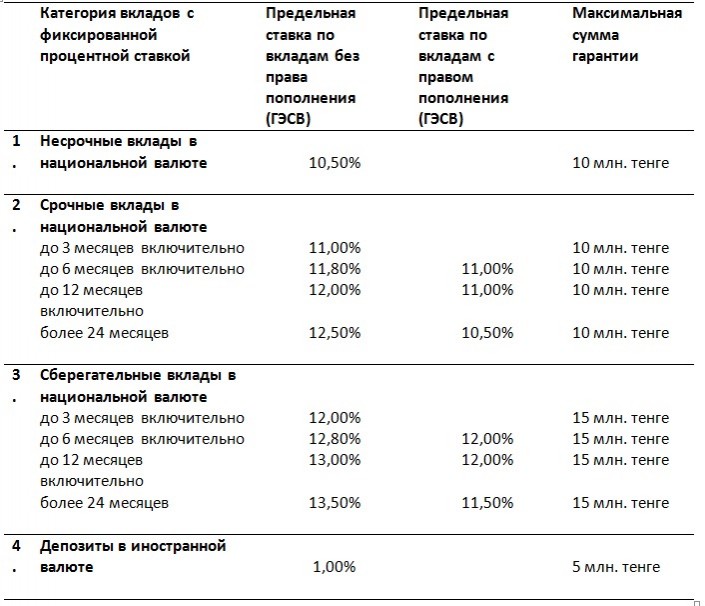

Ставки вознаграждения по вкладам будут дифференцироваться исходя из срока и вида вклада, права досрочного изъятия и пополнения. В этой связи Казахстанский фонд гарантирования депозитов (КФГД) утвердил новые предельные ставки вознаграждения.

"КФГД гарантирует обязательства банков - участников системы гарантирования депозитов по возврату денежных средств физических лиц, размещенных на всех видах банковских счетов (в том числе все виды вкладов, деньги на текущих счетах и платежных карточках), в случае принудительного прекращения деятельности банка. На данный момент 27 банков являются участниками системы гарантирования депозитов. Гарантия КФГД распространяется на все депозиты физических лиц и индивидуальных предпринимателей", - отметили в Нацбанке.

Ниже приводятся категории вкладов с фиксированной процентной ставкой.

По вкладам в иностранной валюте сохранится действующий подход, когда ставка вознаграждения является единой независимо от срока вклада и сохраняется на уровне 1 процента.

Классификация вкладов и утвержденные предельные ставки вознаграждения распространяются на вклады физических лиц, которые будут приняты или пролонгированы после 1 октября. Вклады, принятые до 1 октября, будут обслуживаться согласно условиям ранее заключенных договоров.

Как подчеркнули в Нацбанке, новая классификация вкладов (срочные, несрочные и сберегательные депозиты) создает дополнительные опции размещения сбережений. Теперь вкладчикам доступны три категории вкладов с разным уровнем ликвидности и доходности. В зависимости от своих целей вкладчики могут разместить сбережения в несрочные, срочные и сберегательные вклады.

Несрочные вклады характеризуются более низкой доходностью, но в то же время позволяют вкладчику беспрепятственно изъять свой депозит. Срочные вклады являются менее ликвидными, но дают более высокую доходность. Максимальную доходность вкладчики могут получить, разместив деньги на сберегательный вклад, по которому предусмотрены повышенные требования к досрочному изъятию денег.

Сроки вклада также влияют на размеры ставок вознаграждения. Так, самые низкие предельные ставки вознаграждения устанавливаются по краткосрочным вкладам, по сравнению с долгосрочными вкладами с наибольшими предельными ставками.

"Наличие права на пополнение депозита обуславливает более низкие значения предельных ставок по нему, чем по аналогичному депозиту с отсутствием такого права. Другими словами, стандартный тенговый вклад на 12 месяцев будет ограничен предельной ставкой 12 процентов, тогда как вклад с дополнительной опцией пополнения депозита снизит ставку до 11 процентов", - отмечается в сообщении.