Статистика Нацбанка и реальность

Одним из аспектов текущего банковского кризиса в стране выступают требования к информации, публикуемой Нацбанком. В частности, по кредитному рынку (как ключевому "перемещателю" заемных средств в стране) она не только не демонстрирует реальной "глубины" проблем, но даже общего тренда в развитии ситуации на рынке. Естественно, это не добавляет доверия к политике и действиям регулятора рынка.

В частности, рассматривая статистические данные по кредитному рынку страны, можно выделить следующие основные данные: размер кредитного портфеля банков, уровень проблемных кредитов и выдачу кредитов за период. Рассмотрим их динамику с начала года.

Источники: текущее состояние банковского сектора РК на 1 января 2017 года и статистический бюллетень НБ РК за декабрь 2016 года.

- Размер кредитного портфеля брутто (то есть без учета созданных провизий) за 2016 год вырос на 1 процент, с 16,7 до 16,9 триллиона тенге (смотрите рисунок 1). В то же время портфель-нетто (то есть с учетом созданных провизий) вырос на 1,2 процента. В целом можно говорить, что ситуация достаточно стабильна.

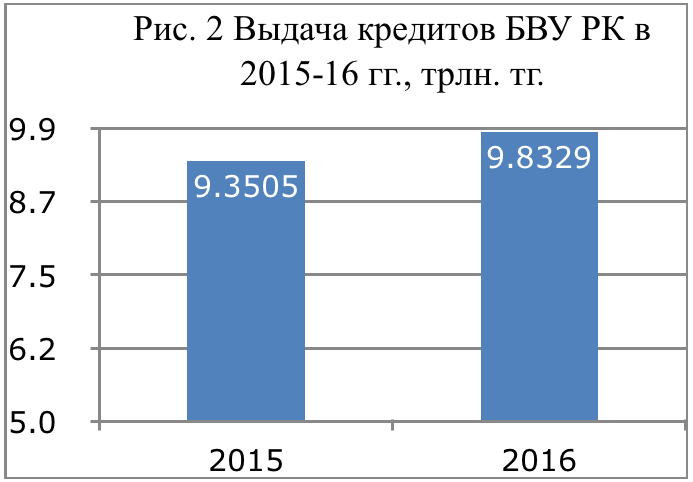

- Выдача кредитов также демонстрирует сдержанный оптимизм. Так, по итогам 2016 года, по сравнению с 2015 годом, выдача кредитов банками выросла на 5,2 процента, с 9,4 до 9,8 триллиона тенге (смотрите рисунок 2). Стоит отметить, что выдача кредитов юридическим лицам выросла немного меньше - 4,5 процента. Важность данного нюанса в том, что ранее ускоренно росла выдача кредитов населению, преимущественно потребительских кредитов. С учетом того, что потребкредиты выдавались в основном на покупку бытовой техники, автомобилей и так далее, то есть товаров, не производимых в РК, то эти суммы уходили на финансирование импорта, что "давило" на стабильность тенге. В целом ситуация в данном направлении не плохая.

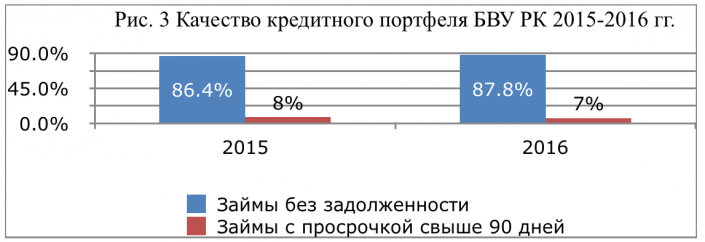

- Уровень проблемных займов демонстрирует также малозначительные изменения. Так, доля займов, по которым отсутствует просроченная задолженность, выросла на 1,3 процента, до 87,8 процента (смотрите рисунок 3). В то же время кредиты с просрочкой свыше 90 дней - один из наиболее распространенных показателей в мировой практике (NPL - Non-performing loans - необслуживаемые кредиты) вообще сократился, с 8 процентов на начало года до 6,7 процента.

Источник: текущее состояние банковского сектора РК на 1 января 2017 года.

Таким образом, все три группы показателей, характеризующих кредитный рынок и публикуемые Нацбанком, демонстрируют достаточно стабильную ситуацию.

Оценка ситуации на кредитном рынке страны начинает кардинально меняться при изучении финансовой отчетности банков по МСФО (Международным стандартам финансовой отчетности), публикуемой на сайте Казахстанской фондовой биржи.

Как отмечалось ранее, простое сопоставление начисленных, то есть плановых процентных доходов из отчета о доходах и расходах банка, и фактически полученных (из отчета о движении денежных средств), по итогам полугодия уже демонстрировало резкое нарастание проблем на рынке. В частности, ведущие банки страны не получили от клиентов 30-50 процентов запланированных доходов по кредитам, что не может не сказаться на их деятельности. В частности, данный показатель демонстрирует как общий тренд в развитии ситуации, так и глубину проблем на кредитном рынке.

Председатель НБРК Данияр Акишев при вступлении на свою должность одним из важнейших, системных приоритетов отмечал необходимость возвращения доверия к возглавленному им институту. В этой связи ситуация с "декабрьскими кредитами" НБРК крупнейшему банку страны на сумму около 1,5 процента ВВП (не говоря уже о 2 триллионах тенге (~5 процентов ВВП) на проблемные кредиты), по статистике самого регулятора, выглядит совершенно непонятной, а по МСФО достаточно логичной. Не имея адекватной информации о глубине проблем, игроки начинают перестраховываться. Весной 2014 года это стоило банковской системе нескольких сотен миллиардов тенге депозитов и очень многих нервных клеток. Поэтому чтобы НБРК доверяли, надо чтобы его понимали, а это начинается и с такой "скучной" вещи, как статистика. "Выправив" статистику, можно ожидать, что и эконометрические модели (развивать которые сейчас пытается НБ РК для целей денежно-кредитной политики и другое) тогда у нас нормально заработают.

В этой связи НБРК стоит задуматься о доработке своих статистических показателей. Направлений тут достаточно много. Это и вопросы более четкого учета, и отражения внутрибанковского рефинансирования кредитов (используемого банками для их "омолаживания и оздоровления"), эффектов трансграничного кредитования и так далее. Начать можно с доработки аналога отчета о движении денежных средств. В частности, публиковать показатели поступлений не только в кассы на погашения кредитов, но и переводы/списания со счетов клиентов по кредитам. Это позволит более адекватно учитывать уровень погашений по кредитам, как опережающий индикатор развития ситуации с качеством кредитного портфеля банков.

Очевидно, что отечественному финансовому сектору предстоит пройти очень сложный период, сравнимый с перерождением. И чтобы этот процесс прошел наименее безболезненно для всех, критично взаимное доверие и реальная работа. Ведь как отметил еще два года назад председатель президиума Национальной палаты предпринимателей "Атамекен" Тимур Кулибаев, без перезапуска финансовой системы "все задачи, которые стоят перед Нацпалатой, например, по диверсификации экономики, станут нерешаемыми". Поэтому логично бы Нацбанку уже и перезапустить систему.