Редакция Tengrinews.kz продолжает серию материалов, в которых специалисты в разных областях дают полезные советы. В новом выпуске - вопрос, который возникает у многих, кто задумывается о приобретении своего собственного жилья: выгоднее купить квартиру в ипотеку или продолжать снимать. Совместно с управляющим партнером онлайн-сервиса для покупателей недвижимости Homsters.kz Марии Рен мы подсчитали, во сколько обойдутся ипотечный кредит и аренда конкретной квартиры в Алматы на один и тот же срок.

Оценивать выгодность аренды или покупки жилья можно по-разному. Если сравнивать аренду с покупкой аналогичной квартиры в кредит, то аренда, безусловно, окажется более выгодным вариантом. Но и здесь есть свои подводные камни.

Для сравнения аренды и ипотеки мы взяли двухкомнатную квартиру в Алматы в приближенном к центру микрорайоне "Коктем-1" и его окрестностях. Аренда квартиры в хорошем жилом состоянии будет стоить в этом районе не меньше 120 тысяч тенге в месяц, покупка на вторичном рынке обойдется 25 миллионов тенге. Покупка квартиры такой площади в этом районе на первичном рынке обойдется в 28-30 миллионов тенге.

Базовые условия кредита, которые могут меняться, исходя из возможностей заемщика, уровня его платежеспособности и условий кредитования конкретного банка, таковы:

- первоначальный взнос – 20 процентов;

- срок кредита - 20 лет;

- ставка по кредиту - 20 процентов годовых.

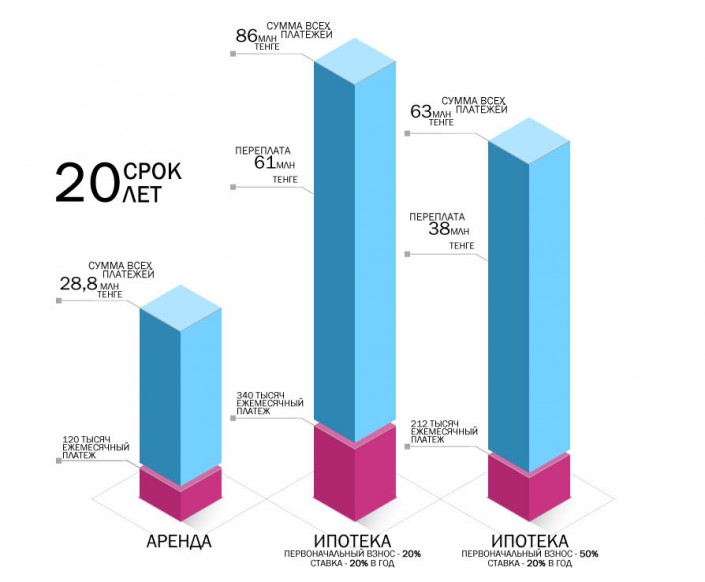

Ежемесячный платеж по аннуитетной схеме погашения по такому кредиту составит порядка 340 тысяч тенге, а переплата - около 61 миллиона тенге. То есть квартира за 20 лет кредита подорожает более чем втрое. В то же время за 20 лет аренды вы заплатите за такую квартиру "всего" 28,8 миллиона тенге, то есть выплатите владельцу стоимость аналогичной квартиры.

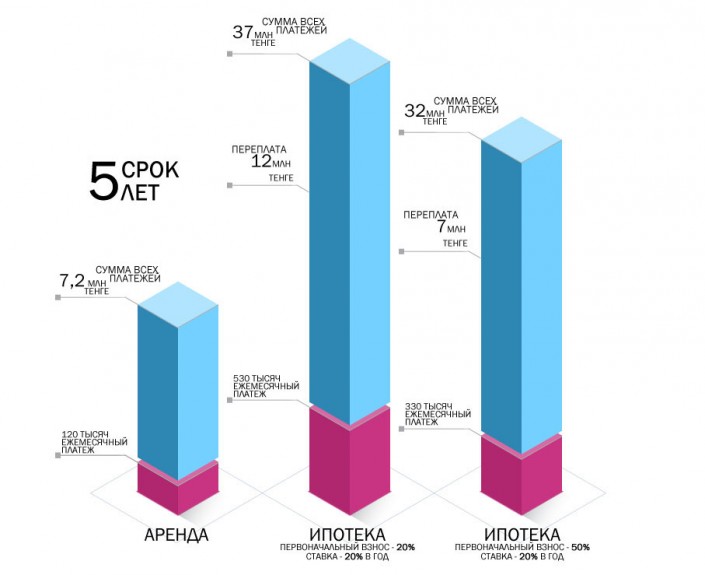

Снизить сумму переплаты по кредиту можно, увеличив при возможности сумму первого взноса и сократив срок кредитования. Так, если у вас есть сбережения, которые позволяют сделать первый взнос в размере 50 процентов, то, взяв кредит на 5 лет, вы будете платить 330 тысяч тенге (примерно ту же сумму, что и в первом варианте), но переплата составит всего 7 миллионов тенге.

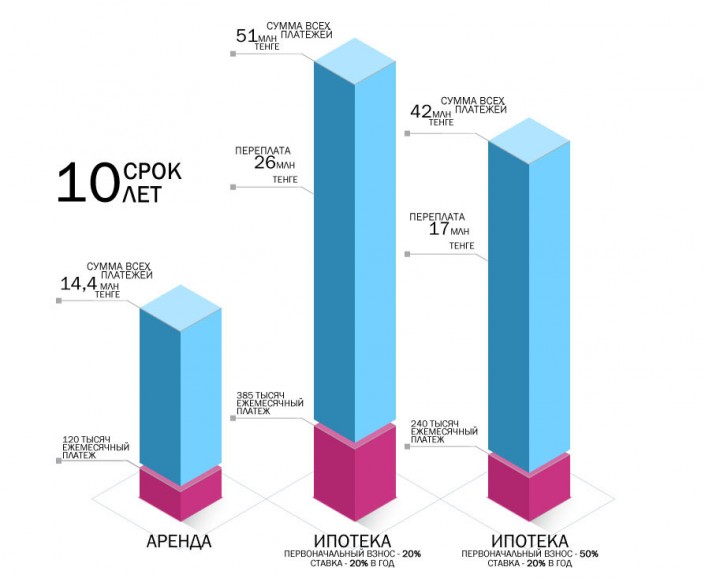

В инфографике ниже мы сделали сравнение стоимости аренды с ипотекой на различные сроки и с разным первым взносом (20 процентов и 50 процентов от стоимости квартиры). Процентная ставка остается неизменной - 20 процентов годовых.

Стоит отметить, что этот расчет приблизительный и в нем не учтены повышение ставки аренды, расходы на оплату коммунальных услуг, ремонт квартиры и коммуникаций, покупка мебели, уплата дополнительных комиссий по кредиту, стоимости страховки и других необходимых регулярных платежей, которые повышают расходы по аренде, покупке и/или владению жильем.

Безусловно, у аренды, кроме дешевизны, есть ряд других плюсов:

- арендатор не платит налог на недвижимость (хотя он может быть включен в стоимость аренды);

- арендатор обычно не несет больших расходов на содержание жилья (проведение ремонта в квартире, крупный ремонт инженерных сетей и так далее);

- арендатор де-факто не несет рисков в случае ущерба жилью при пожаре или землетрясении;

- арендатор мобилен, свободен в принятии решения о переезде в другой район, город или страну, в то время как недвижимость зачастую выступает своего рода якорем, который задерживает собственника на старом месте.

У аренды есть и недостатки, которые также следует учитывать, отвечая для себя на вопрос, что выгоднее - аренда или покупка квартиры. Выбирая долгосрочную аренду как более дешевый сценарий решения квартирного вопроса, многие, как правило, забывают о таких нюансах, как:

- арендатор постоянно платит, но никогда не получит квартиру в собственность;

- арендатор не застрахован от повышения ставки аренды жилья. Особенно актуально это в случае, если владелец жилья проводит ремонт, какие-то улучшения или модернизацию жилья. Вполне резонно, что собственник квартиры захочет таким образом частично "отбить" расходы за счет арендатора;

- арендатор не застрахован от произвола собственника жилья, например, досрочного выселения;

- в случае ущерба квартиры, например, в случае землетрясения, если квартира была застрахована, то компенсацию стоимости жилья и части стоимости ценных вещей получит ее собственник, в то время как арендатор останется ни с чем.

В нашем просчете по кредиту фигурировала квартира в районе, где застройка проводилась в 1980-90-х годах, то есть многим из этих объектов уже 25-30 лет. Приобретая такой объект в кредит на 20 лет, к окончанию срока займа вы получите в собственность квартиру в доме, который построен 45-50 лет назад. Многие дальновидные покупатели недвижимости учитывают этот факт и все чаще обращают внимание на первичный рынок, несмотря на часто более высокий уровень цен.

Мало кто об этом задумывается сегодня, но вопрос пожизненной аренды жилья может больно "ударить" арендатора в зрелом возрасте. Молодежи думать об этом "немодно", а зря. Социальное обеспечение людей пенсионного возраста во всех странах бывшего СССР, в том числе в Казахстане, к сожалению, не дотягивает до уровня, который бы позволял им жить в арендованном жилье. В то же время в Европе - это вполне распространенное явление. Безусловно, уровень соцобеспечения будет расти. Но тем не менее открытым остается вопрос, смогут ли сегодняшние 33-летние через 30 лет снимать квартиры за счет пенсии?

Исходя из этих посылов, те, кто задумывается о своем будущем, по возможности предпочитают приобретать жилье в собственность, а не арендовать его. Тем более, что государство поддерживает такие инициативы, предлагая не только кредитные программы, но и программы долгосрочной аренды жилья с правом его последующего выкупа.

Подготовила Василина Атоянц