Свежие экономические данные, опубликованные на прошлой неделе, указывают на замедление глобального экономического роста. Анализ рынков за неделю провел Максут Жубаев, генеральный директор консалтинговой компании по международным рынкам - ATH CAPITAL.

В начале прошлой неделе МВФ пересмотрел и снова снизил свой прогноз роста мирового ВВП на 2019 год, в основном из-за более слабых условий для ведения бизнеса во второй половине прошлого года, торговой напряженности между США и Китаем, а также резкого снижения темпов роста китайской экономики. Прогнозируется, что ВВП Китая увеличится на 6,2 процента в 2019 году. Мировой ВВП, как ожидается, вырастет на 3,5 процента в текущем году (3,7 процента - прогноз МВФ за октябрь) и на 3,6 процента в 2020 году (3,7 процента - прогноз МВФ за октябрь). Рост еврозоны был пересмотрен до 1,6 процента в 2019 году из-за замедления роста в Германии и Италии, и был подтвержден рост на уровне 1,7 процента в 2020 году.

Кроме того, данные из Китая также подтверждают, что экономика замедляется. ВВП вырос на 6,4 процента в четвертом квартале, что является самым низким показателем с 2009 года. Тем не менее розничные продажи выросли, а промышленное производство восстановилось, и некоторые показатели указывают на то, что стимулирование Пекина начинает приносить свои скромные плоды, поскольку строительство и производство растут немного быстрее, чем ожидалось.

В продолжающейся истории о торговых переговорах между США и Китаем министр торговли США Уилбур Росс пытался умерить рыночные ожидания в отношении встречи на следующей неделе. Он сказал, что обеим сторонам еще далеко до точек соприкосновения и маловероятно, что договоренность будет достигнута на следующей неделе.

Рынки все же оказались устойчивыми, несмотря на дальнейшую неопределенность по вопросу Brexit, окончание частичного прекращения работы правительства США со сроком до 15 февраля и торговых переговоров. По нашему мнению, это может являться признаком того, что участники рынков постепенно адаптируются к текущей неопределенности и оставшемуся пессимизму прошлого года.

Рынки Европы

Отчетность европейских компаний в целом успокоила инвесторов, несмотря на пересмотр МВФ в сторону понижения темпов роста мировой экономики, подтверждение замедления роста Китая и снижение показателей индекса деловой активности в Европе.

Сектор технологий продемонстрировал более позитивные показатели. Европейская компания STMicroelectronics по полупроводниковым компонентам и нидерландский производитель систем для микроэлектронной промышленности компания ASML заявили, что ожидают более слабых результатов в первом квартале 2019 года, и то, что перспективы роста прибыли закладываются больше на конец года. Шведский производитель телекоммуникационного оборудования компания Ericsson отчиталась выше ожиданий за четвертый квартал с ростом прибыли на 32 процента.

Немецкая компания Henkel предупредила о снижении прибыли и заявила, что собирается реинвестировать 300 миллионов евро, или около 10 процентов прибыли до вычета процентов и налогов, в попытке увеличить выручку компании. Отчетность банка UBS показала слабые результаты за четвертый квартал, в основном из-за сильной неэффективности инвестиционно-банковского подразделения.

Фото ©REUTERS

К новостям о слияниях и поглощениях. Голландский поставщик устройств GPS-навигации компания TomTom продает свое подразделение по управлению автопарками и автомобилями производителю шин Bridgestone за 910 миллионов евро. Французский лидер ритейл-сектора Groupe Casino подписал соглашение о продаже активов на 501 миллион евро компании по управлению инвестициями из Нью-Йорка Fortress Investment Group. Французский поставщик телекоммуникационных услуг Illiad S.A приобретает Jaguar Network, которая занимается корпоративными телекоммуникациями и облачными решениями. Производитель шин Michelin покупает индонезийскую компанию Multistrada для помощи в производстве шин типа Tier 2/3 в стране с низкими затратами.

Рынок США

Индекс S&P500 снизился на 1 процент за прошлую короткую неделю, которая началась со дня Мартина Лютера Кинга. Защитные отрасли, такие как рынок коммунальных услуг и рынок недвижимости, продемонстрировали рост, в то время как сектора производства и энергетики снизились более чем на 2,5 процента. Число заявок на пособие по безработице в США сократилось до 199 000 против ожидаемых 218 000, самого низкого уровня с ноября 1969 года.

Министр торговли Уилбур Росс заявил, что США находятся далеко от соглашения с Китаем, что противоречит предыдущим сообщениям, в которых говорилось о достигнутом прогрессе.

Фото ©REUTERS

В то время как сезон отчетности был в самом разгаре, акции American Airlines подскочили на 6,35 процента после того, как прибыль в четвертом квартале превзошла ожидания. Southwest Airlines (+ 6,25 процента) и JetBlue Airways (+ 5,10 процента) также превзошли ожидания. Акции технологических компаний выросли благодаря лучшим, чем ожидалось, результатам от производителей полупроводников и компании IBM, которые заявили, что наблюдается тенденция к росту прибыли.

Неделя для американского рынка закончилась выступлением президента Трампа в пятницу во второй половине дня с новостью о подписании временного законопроекта по краткосрочным расходам, чтобы вновь запустить работу правительства до 15 февраля, но вопрос по поводу финансирования стены не включен во временный законопроект. Возможно, все предположили, что палата и сенат уже пошли на уступки для обсуждения вопросов безопасности границ, как лидеры демократов Чак Шумер и Нэнси Пелоси четко заявили о своей позиции, что они не будут поддерживать финансирование стены. Срок у нового законопроекта, ко всему прочему, составляет три недели, и, за исключением значительного прорыва в переговорах, правительство может быть подвержено второму закрытию в феврале 2019 года.

Рынок Японии

Фото ©REUTERS

Несмотря на очевидное замедление экономического роста, японские акции были относительно устойчивыми на фоне снижения волатильности. Настроения были подкреплены снижением стоимости акций и мерами стимулирования экономики Пекина. В течение недели индекс TOPIX снизился всего на 0,32 процента. Несмотря на замедление заказов на машины в четвертом квартале и сокращение экспорта электронных компонентов в Китай, цены на акции чувствительных к экономике технологических компаний отскочили от своих минимальных значений. Акции крупной IT-корпорации Fujitsu выросли на 5,92 процента, в то время как акции производителя полупроводников Tokyo Electron и производителя дисплеев Nitto Denko выросли на 4,06 процента и 3,57 процента.

Развивающиеся рынки

В преддверии прибытия китайской делегации в Вашингтон в конце этой недели правительство США требует официальной экстрадиции финансового директора китайской компании Huawei из Канады, что добавляет неопределенности следующему раунду торговых переговоров между США и Китаем.

Фото ©REUTERS

Экономика Китая выросла на 6,4 процента в четвертом квартале, достигнув годовой цели в 6,6 процента. Рост розничных продаж в декабре стабилизировался на уровне 8,2 процента, в то время как розничные продажи в Интернете оставались стабильными на уровне 25,4 процента против показателя 17,8 процента в ноябре. Объем продаж недвижимости в Китае также удивил ростом в размере 0,9 процента в декабре после трех месяцев снижения. Общая ликвидность продолжала улучшаться, так как Национальный банк Китая установил инструменты обмена для предоставления капитала через бессрочные облигации. Китайский производитель внедорожников Great Wall Motor объявил о росте прибыли в 6,5 процента в 2018 году и о плане продаж на 2019 год в размере 1,2 миллиона единиц (в 2018 году этот показатель был 1,16 миллиона).

Yes Bank в Индии объявил, что урегулировал разногласия в вопросах корпоративного управления, назначив бывшего генерального директора Deutsche Bank Равниета Гилла своим следующим генеральным директором.

Сырьевые рынки

Венесуэла снова стала центром внимания на прошлой неделе. Добыча нефти в стране упала с 2,3 миллиона баррелей в сутки в конце 2015 года до 1,22 миллиона в декабре 2018 года. Даже в конце 2017 года этот показатель по-прежнему составлял 1,7 миллиона баррелей в сутки на фоне санкций США. Ко всему прочему, после огромных демонстраций лидер оппозиции и президент Национального собрания Хуан Гуайдо провозгласил себя временным президентом и был признан рядом стран, включая США. Тем временем Вашингтон угрожает усилить санкции против Венесуэлы. США все еще импортируют 500 000 баррелей в сутки венесуэльской нефти, что ниже предыдущих уровней в размере 900 000 баррелей в сутки. Объем производства в Венесуэле может упасть еще больше, даже если его основные покупатели, Индия и Китай, продолжат покупать.

Фото ©REUTERS

Компании Repsol, Equinor, Chevron и Total все еще работают на венесуэльском рынке, но генеральный директор Total заявил, что ситуация в стране сложная из-за скачущей инфляции и отсутствия доступа к оборудованию, необходимому для поддержания производства.

Тем временем добыча в США начинает замедляться из-за снижения цен в конце 2018 года, снижения бурения и повышения производительности. Уже седьмой месяц подряд EIA отмечает, что рост сланцевой нефти замедлится с 71 000 баррелей в сутки в январе до 63 000 в феврале. В сентябре 2018 года добыча все еще росла на уровне 240 000 баррелей в сутки. Тем не менее еженедельные запасы в США все еще растут, поэтому любое повышение цен на нефть должно быть ограниченным.

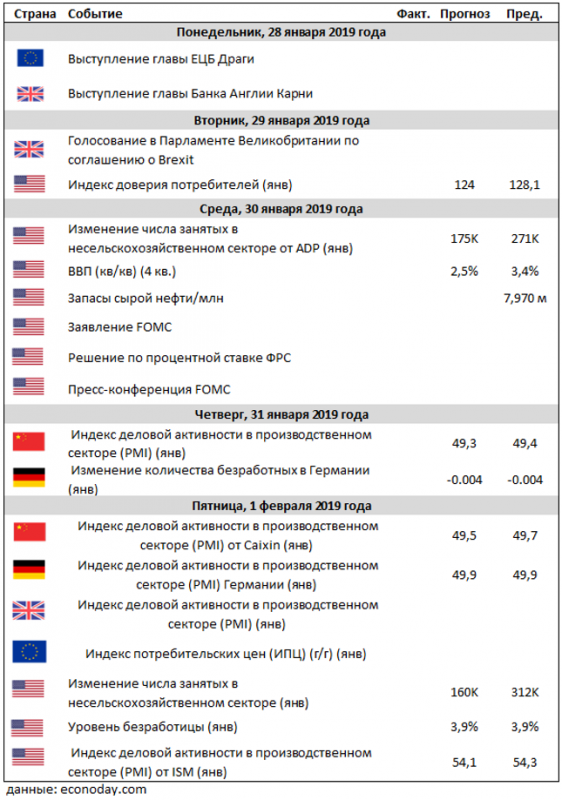

Ключевые события недели:

США: ФРС замедлится с повышением процентных ставок

После самого продолжительного в истории США закрытия работы правительства можно ожидать, что Федеральный резерв США не станет повышать процентные ставки на первом заседании в 2019 году, которое состоится 30 января. Ко всему прочему, тот факт, что частичное закрытие правительства ограничило поток экономических данных, также потребует некоторого времени, пока не будет большей ясности. Например, данные по ВВП за четвертый квартал, намеченные на среду 30 января, не будут опубликованы, если правительство не начнет вновь полноценно функционировать.

Федеральный резерв только повысил ставки в прошлом месяце, и мы по-прежнему ожидаем, что в 2019 году, возможно, будет только два повышения по сравнению с четырьмя повышениями, которые мы наблюдали в 2018 году. Финансовые рынки, наоборот, уже оценивают риск снижения процентных ставок, но сильные данные по рынку труда делают это предположение маловероятным. Более того, если торговая напряженность между США и Китаем начнет ослабевать, это может повысить вероятность повышения ставки ФРС в июне.

США - Китай: вице-премьер Китая прибудет в Вашингтон

Вице-премьер Китая Лю Он прибудет в США в среду и четверг с делегацией из 30 человек для следующего раунда торговых переговоров. Есть основания надеяться на какое-то соглашение, даже если министр торговли США Уилбур Росс сказал, что обе стороны были еще далеки от решения торговых вопросов.

Пока что нет ясности относительно того, насколько это может быть плохо для Китая и мировой экономики и какой стимул Пекин может с радостью предоставить на этот раз. Одержимость Китая стабильностью рынка и качеством кредитного роста усугубляет эту проблему. Лю Он может предложить более существенные структурные уступки, но не стоит ожидать крупных изменений в переговорах на текущей неделе. Крайний срок для этого раунда переговоров - 1 марта, и было бы удивительно, если бы китайская сторона выложила свое лучшее предложение на стол до указанной даты.

США: отчет по занятости

Пятничный отчет по занятости даст рынку самые ясные проблески информации о здоровье экономики США за несколько недель после многих задержанных отчетов во время закрытия правительства, которое закончилось в конце прошлой недели.

Фото ©REUTERS

США: отчетность компаний Apple, Microsoft и Amazon

Результаты отчетности Apple во вторник, Microsoft в среду и Amazon в четверг будут в центре внимания, так как сектор технологий начал восстанавливаться после волатильного 2018 года, когда наблюдалось падение цен на акции и резкое снижение ожидания прибыли.

Великобритания: план Б для Brexit

29 января британский парламент обсудит предлагаемые премьер-министром Терезой Мэй следующие шаги в рамках Brexit, а также альтернативные планы, выдвинутые законодателями, в том числе те, которые стремятся отсрочить выход Великобритании из Европейского союза 29 марта.

Еврозона: ЕЦБ нужно многое обдумать

Важная неделя для еврозоны, так как будет много экономических данных. Данные по экономике еврозоны в четвертом квартале были слабыми, и на этой неделе будет представлена предварительная оценка по ВВП.

Инфляция является еще одним ключевым показателем, который в последнее время снижается. Инфляция в настоящее время отходит от целей, так как неопределенность в отношении экономического роста нарастает. Поэтому данные предстоящей недели будут полезны для ЕЦБ.

Китай: слабость экспорта в Китае может сказаться на производстве

Торговые данные и показатели деловой активности Китая, вероятно, будут усиливать замедление экспорта в обрабатывающей промышленности в 2019 году, что не является хорошим показателем в начале года.

Китай будет следить за показателем деловой активности. Производственный индекс упал ниже 50 в декабре впервые с середины 2016 года, что указывает на сокращение активности, в то время как услуги продолжали расти. Не ожидается какого-либо резкого скачка активности в январе, хотя предварительная нагрузка перед китайским Новым годом, который приходится на первую неделю февраля, оставляет возможность для неожиданного роста.

Экономический календарь