+7 (777) 001 44 99

+7 (777) 001 44 99

ПОДЕЛИТЬСЯ

Фондовые рынки продолжили демонстрировать рост после того, как ФРС перешла на более нейтральную позицию в отношении повышения ставки, торговые переговоры между США и Китаем прошли на более позитивной ноте, и цены на нефть начали обновлять свой максимум с начала 2019 года.

Фондовые рынки продолжили демонстрировать рост после того, как ФРС перешла на более нейтральную позицию в отношении повышения ставки, торговые переговоры между США и Китаем прошли на более позитивной ноте, и цены на нефть начали обновлять свой максимум с начала 2019 года.

Как ожидается, теперь регулятор США будет более "терпеливым" в вопросах повышения ставок и заявил, что сокращение баланса будет проходить более медленными темпами. Это поддержало ралли на рынках, вызванное более сговорчивым тоном председателя ФРС Джерома Пауэлла.

Другие экономические данные не показали какого-либо общего улучшения, которое указывало бы на окончание замедления глобального экономического роста. Италия, например, технически находится в состоянии рецессии после двух последовательных кварталов сокращения ВВП во второй половине 2018 года.

Выход Великобритании из ЕС приближается, а компромисс по условиям выхода все еще находится под вопросом. Тем не менее британские классы активов держатся: фунт стерлинга немного потерял позиции, а акции британских компаний восстановились за неделю.

Торговые переговоры между США и Китаем на прошлой неделе были конструктивными, хотя, как и ожидалось, крупных прорывов не произошло. Китай пообещал "существенно" расширить закупки американских товаров, и обе стороны планируют дальнейшие дискуссии, чтобы достичь сдвигов в переговорах, так как остался всего месяц до 1 марта, когда администрация Трампа собирается повысить тарифы. По заявлениям президента США, вскоре после празднования лунного Нового года, в середине февраля в Китай будут направлены министр финансов Стивен Мнучин и торговый представитель Роберт Лайтхайзер, чтобы провести следующий раунд переговоров. Ко всему прочему, президент Трамп поднял вопрос о возможности двух встреч с президентом Китая Си Цзиньпином: (1) в Китае во время второго саммита с северокорейским лидером Ким Чен Ыном в конце февраля и (2) в США, чтобы закрыть сделку.

Фото ©REUTERS

АКЦИИ ЕВРОПЫ

На фоне неопределенности в отношении Brexit и торговых переговоров между США и Китаем отчетности компаний повысили цену индексов в Европе. Франция значительно выиграла за счет рекордной прибыли транснациональной компании LVMH, известного производителя предметов роскоши, таких как LouisVuitton, Givenchy, Hennessy и др., которые показали чистую прибыль на уровне 10 миллиардов евро. Настроение также улучшилось благодаря новостям о том, что акционерам корпорации Atos, которая специализирующаяся на IT-консалтинге, будет предоставлена специальная выплата в виде 23,4 процента акций их дочерней компании Worldline.

Акции банков пострадали после того, как Европейский союз заявил, что в период с 2007 по 2012 годы было начато расследование в отношении восьми банков в вопросах манипулирования рынком суверенного долга. Названия банков не были указаны. Также итальянские банки снизились после того, как Италия впала в техническую рецессию. ВВП Италии сократился на 0,2 процента в четвертом квартале после падения на 0,1 процента в третьем квартале.

В Германии производитель программного обеспечения SAP объявил о росте продаж до 24,71 миллиарда евро, но цена акции снизилась после объявления о программе реструктуризации.

Фармацевтические акции компаний опубликовали надежные данные квартальные данные. Roche объявила, что прибыльность оказалась лучше, чем ожидалось. Продажи выросли до 56,8 миллиарда франков, при этом чистая прибыль увеличилась на 24 процента, что включает выгоды от пересмотра налогов в США в начале 2018 года. Novartis опубликовала результаты и рекомендации в соответствии с ожиданиями.

Фото ©REUTERS

АКЦИИ США

Индекс S&P500 прибавил 2,34 процента, а Nasdaq - 2,94 процента. Для S&P это был лучший январь за 30 лет. Потребительское товары, основные товары привели к росту рынка, в то время как услуги связи и телекоммуникации снизились.

Рынок положительно отреагировал на решение ФРС отложить повышение ставок и сигнал о том, что любые будущие действия будут зависеть от экономических данных. На прошлой неделе было 253 000 новых еженедельных заявок на пособие по безработице, что превышает ожидаемые 210 000. Продажи новых домов достигли 657 000 единиц, или намного выше, чем 566 700, отмеченные аналитиками.

В ежеквартальных отчетах о доходах 41 процент компаний S&P500 сообщили о самой загруженной неделе сезона. Корпорация NVidia предупредила, что ее продажи составят 2,2 миллиарда долларов, а не 2,7 миллиарда долларов из-за низкого спроса китайских центров обработки данных (примерно 25 процентов продаж) и в игровом секторе (55 процентов продаж). Промышленный гигант Caterpillar также пострадал от снижения спроса в Китае: прибыль на акцию снизилась на 14,5 процента, и компания с осторожностью смотрит на свой 2019 финансовый год.

Операционные результаты GeneralElectric были также неоднозначными: промышленная маржа и заказы в сегменте энергетики упали, но акции подскочили на 10 процентов, так как ожидания были низкими и не было объявлено о новых расходах в страховом бизнесе.

Facebook вырос на 11 процентов после того, как превзошел ожидания с рекордной прибылью и ростом пользователей, а Amazon опубликовала достоверные данные за четвертый квартал, хотя прогноз на 2019 год был немного слабым. Квартальные продажи выросли на 20 процентов по сравнению с тем же кварталом прошлого года, до 72 миллиардов долларов.

Фото ©REUTERS

РАЗВИВАЮЩИЕСЯ РЫНКИ

Новый умеренный тон ФРС стимулировал развивающиеся рынки. Индекс деловой активности в Китае незначительно улучшился до 49,5 с 49,4 в декабре. Основной момент прибыли пришелся на Alibaba, у которой выручка выросла на 41 процент, или в соответствии с консенсус-оценками. Несмотря на сложную макроэкономическую ситуацию в последнем квартале, доходы от основной деятельности по управлению клиентами и комиссионные доходы неожиданно выросли на 27 процентов по сравнению с аналогичным периодом прошлого года. Облачные доходы выросли на 84 процентов г/г.

Samsung сообщила о 29 процентах снижения операционной прибыли в четвертом квартале из-за низкого спроса на чипы памяти. Также компания предупредила о снижении доходов в 2019 году. Это также происходит из-за замедления темпов роста экономики Китая со стороны технологических компаний.

Фото ©REUTERS

СЫРЬЕВЫЕ РЫНКИ

По данным Reuters, добыча ОПЕК в январе снизилась на 890 000 баррелей в сутки, или больше, чем предусмотрено соглашением от 7 декабря 2018 года. Неудивительно, что Саудовская Аравия приложила самые большие усилия, сократив добычу на 350 000 после сокращения на 450 000 в декабре, а также заявила, что добыча снизится с 10,2 миллиона баррелей в сутки до 10,1 миллиона. Наибольшее влияние, по-видимому, оказал экспорт, поскольку активность экспортных танкеров ОПЕК в январе составила 24 миллиона баррелей в сутки, что на 1,8 миллиона меньше за месяц и самое низкое значение с октября 2015 года.

Между тем Индия, похоже, ведет переговоры с США о трехмесячном продлении срока их освобождения от иранских санкций. Это может помочь им продолжать импортировать 300 000 баррелей в день иранской нефти (по сравнению со средним показателем в 500 000 ранее). Как ожидается, это может стать ключом к обеспечению некоторого баланса на рынке нефти в краткосрочной перспективе, поскольку Вашингтон заявил, что они будут более строгими. Также необходимо будет учитывать влияние новых санкций против государственной нефтяной компании Венесуэлы PdVSA в попытке подорвать режим Николаса Мадуро и усилить его соперника, председателя Национального собрания Хуана Гуайдо.

Цены на золото выросли на 1,3 процента за неделю до 1320 доллара за унцию, уровень мая 2018 года. Гораздо более сдержанный тон ФРС обещает долгую паузу в цикле повышения ставок, и это является хорошей новостью для золота. Кроме того, Всемирный совет по золоту заявил, что спрос вырос на четыре процента в 2018 году. Покупки центральных банков выросли на 74 процента за 12 месяцев до 651,5 тонны, самого высокого уровня с 1971 года. Покупки пришли в основном из стран, таких как Россия (274,3 тонны), Турция (51,5 тонны), Казахстан (50,6 тонны) и Индия (40,5 тонны).

Фото: pixabay.com

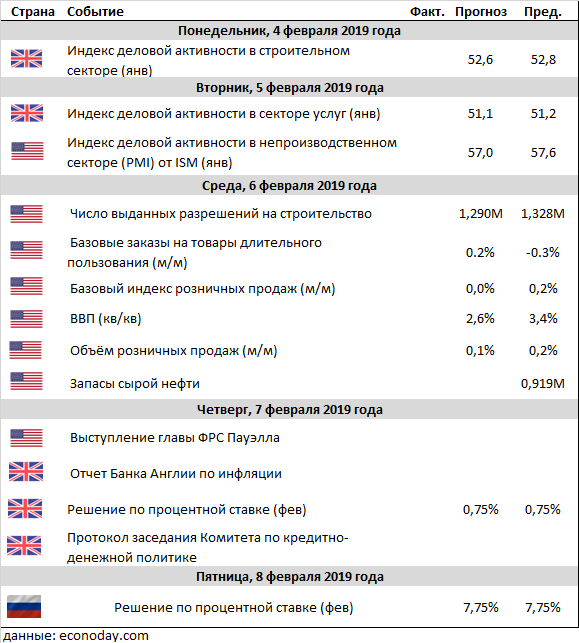

Ключевые события недели

Азия: лунный Новый год

Как ожидается, будет спокойная неделя с учетом праздников на китайских рынках по причине лунного Нового года, который продлится с 4 по 10 февраля. Большинство других азиатских рынков также выходят на несколько дней на праздники, чтобы открыть Новый год. Неделя также будет спокойна с точки зрения экономических данных в регионе.

США: ожидания экономических данных

Теперь, когда остановка работы правительства подошла к концу, все в ожидании запоздалых экономических данных из США в течение следующих нескольких недель. Это будет включать в себя данные по ВВП, розничные продажи, торговые заказы и заказы на товары длительного пользования, что даст лучшее представление о состоянии экономики США.

США: обращение президента к Конгрессу

Президент Дональд Трамп выступит с ежегодным обращением к Конгрессу в девять вечера по восточному времени 5 февраля во вторник.

В пятницу президент дал понять, что речь будет включать в себя обширные замечания о его противостоянии с демократической партией из-за строительства стены вдоль границы США и Мексики, предмета интенсивной партизанской битвы, которая вызвала 35-дневное частичное закрытие правительства.

Также ожидается, что Трамп может наметить то, что он видит области, где республиканцы и демократы могут найти точки соприкосновения. К ним относится план по финансированию улучшения инфраструктуры по всей стране, снижение стоимости лекарств, отпускаемых по рецепту, и работа по устранению давних разногласий по поводу здравоохранения.

Готовы ли обе стороны к совместной работе каким-либо существенным образом, далеко не ясно: напряженность все еще остается высокой в связи с борьбой за финансирование стены, а 15 февраля наступает еще один крайний срок.

США: выступление председателя ФРС

Выступление главы ФРС Джерома Пауэлла получит внимание рынка на этой неделе, который будет выступать в среду на собрании учителей в мэрии в Вашингтоне, в семь вечера по восточному времени. Участники рынка ждут дальнейших подсказок в вопросах процентных ставок.

ФРС на прошлой неделе дала понять, что ее трехлетнее стремление ужесточить денежно-кредитную политику близко к концу из-за растущих препятствий в экономике. Регулятор оставил процентные ставки в силе и пообещал проявить терпение в отношении дальнейшего повышения процентных ставок. Он также заявил, что может изменить темпы сокращения своего баланса "в свете экономических и финансовых событий". Заявление ФРС оставило ожидания рынка в отношении повышения процентной ставки в этом году повисшим на волоске и повысило шансы на снижение процентной ставки в 2020 году.

США: отчетность компаний Alphabet, Disney, Twitter

Около 90 компаний из индекса S&P 500 сообщают о квартальных результатах на этой неделе, так как сезон отчетностей на Уолл-стрит продолжается.

В центре внимания рынка будут отчетности компаний Alphabet (показатели прибыли от Youtube) в понедельник, Disney (результаты поглощения ESPN+) во вторник и Twitter (прибыль от рекламы) в четверг.

Великобритания: премьер-министр ищет уступки для плавного выхода из ЕС

Brexit продолжается, так как Тереза Мэй направляется в ЕС, чтобы искать уступки, которые могли бы убедить членов парламента проголосовать за сделку, что позволило бы плавно выйти из ЕС 29 марта. Неудивительно, что ЕС твердо убежден в том, что никаких переговоров не будет, поэтому 14 февраля станет следующей ключевой датой, когда парламент сможет напрячь свои силы и попытаться предотвратить потенциально опасный для экономики жесткие перспективы Brexit. Банк Англии также собирается на этой неделе, но, учитывая отсутствие ясности в отношении того, куда движется Великобритания, повсеместно ожидается сценарий "без изменений" для процентных ставок.

Анализ рынков за неделю провел Максут Жубаев, генеральный директор консалтинговой компании по международным рынкам - ATH CAPITAL