Как вы думаете, зачем нужен семейный бюджет? Для экономии? А вот и нет.

"Бюджет нужен для спокойствия. Зная, что у вас на все нужное есть деньги, вы можете их спокойно тратить, удовлетворяя все свои потребности", - отмечает тренер по финансовой грамотности, консультант по личным финансам из Алматы Жанна Атымтаева.

Выпускница мехмата КазГУ более десяти лет проработала в одном из пенсионных фондов (еще до слияния всех в ЕНПФ в 2013 году - прим. авт.). После декрета инвестиционный аналитик не вернулась на офисную работу, а начала консультировать по личным финансам. Шесть лет назад она вместе с мужем создала семейный бюджет, которого придерживается до сих пор. По просьбе Tengrinews.kz эксперт на личном опыте рассказала о принципах планирования семейного бюджета.

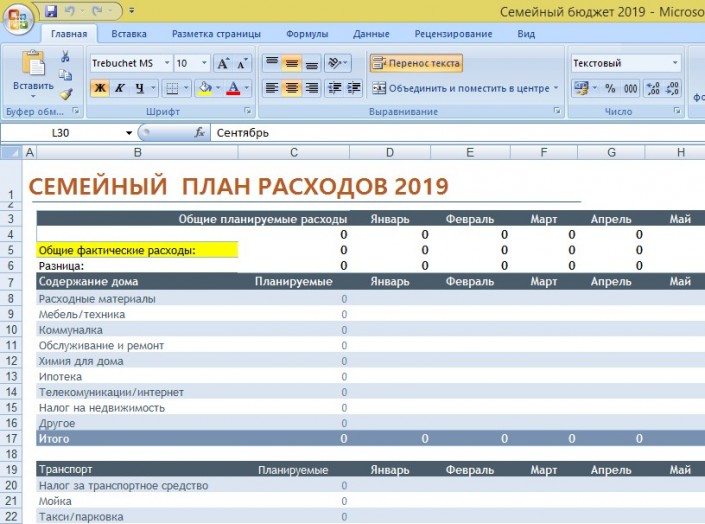

В конце этого материала опубликована ссылка на пример семейного бюджета в Excel, по которому живет семья финансового консультанта.

Мы живем в Алматы, сейчас у нас пятеро детей. В 2013 году мы с мужем решили создать семейный бюджет. Мы понимали, что у нас есть ряд финансовых целей, для достижения которых нужно составить стратегию и придерживаться ее. Бюджет выполнял именно эту функцию.

Мы испробовали множество программ по планированию бюджета, но ни одна из них не подошла конкретно нам. В итоге просто открыли Excel и создали собственную таблицу, где отображался приход и расход. Сейчас мы используем облачный Excel, доступ в который есть и у меня, и у супруга. И если с приходом все было достаточно просто - две зарплаты, премии, подарки, подработки, то на продумывание всех статей расхода ушел не один час.

Бюджет мы дорабатываем каждый год: жизнь идет, цели меняются - одни статьи расхода отпадают, другие добавляются.

Траты мы фиксируем раз в неделю, заглядывая в выписки по банковским картам, с которых оплачиваем 95 процентов своих трат. Лично для меня карты имеют преимущество перед наличными - потому что после каждой транзакции на телефон приходит сообщение, где я вижу остаток своих денежных средств, и таким образом контролирую, не увлеклась ли я с расходами. Также по карте бывают различные бонусы. Мужу нравится, что по его карте после каждой покупки ему падает кэшбэк - сумма небольшая, но приятная. По моей же карте начисляются авиамили. Так как мы часто летаем, то раз в год один билет я могу получить "бесплатно". Для меня это весомо.

Составление семейного бюджета - это повод для честного разговора между супругами. Каждому предстоит продумать, какие знания и впечатления он хочет получить, каких целей достигнуть и какими вещами владеть. Открыто говорить о своих потребностях - не так уж и просто. Работая финансовым консультантом, я вижу, что этой темы у нас многие боятся. Обсуждать секс и деньги - уят, считается стыдно.

Вести семейный бюджет - это челлендж для семьи, ведь каждому предстоит раскрыть все свои доходы и расходы, отстоять, почему каждому нужно именно столько денег. Или наоборот, бюджет покажет истинное положение дел.

Одна клиентка жаловалась, что муж ее не любит, не заботится о ней. Когда они составили бюджет, она ахнула, увидев, сколько денег он дает на одежду, косметолога и прочее. Она пересмотрела свое отношение к нему. А в другой семье после анализа муж понял, что 90 процентов расходов семьи - его расходы, жена экономит, от многого отказываясь. Бюджет был пересмотрен так, чтобы учитывались потребности жены. В долгосрочной перспективе такой подход укрепляет брак.

Я могу сказать, что после этого разговора и мы с супругом посмотрели друг на друга иными глазами. Например, он очень удивился, узнав, сколько денег в год мне нужно на поддержание красоты. Лучше один раз шокировать вторую половинку, чем годами испытывать чувство вины или отказываться от важных для вас вещей.

Когда вы планируете что-либо и знаете, сколько денег на это вам потребуется, деньги находятся. Это не о том, что если верить во что-то, то оно магическим образом сбудется… Когда есть цель, то мозги начинают работать особым образом, чтобы она исполнилась. У большинства людей цель отсутствует, они говорят: "Я не могу накопить, я все время расходую". Когда спрашиваешь, для чего им копить, отвечают: "Надо копить. Все копят, и я должен".

Цели бывают краткосрочными, среднесрочными и долгосрочными. Копить можно на машину, жилье, образование - свое и детей, путешествие, стартовый капитал для бизнеса.

Деньги не берутся из ниоткуда, они всегда приходят на цели. Именно поэтому так важно знать их. Ставить цели можно на год, пять, десять лет - важно, чтобы перспектива была обозримой.

В конце каждого года мы проверяем цели на актуальность: "А мы точно еще хотим этого?". Также мы анализируем и пересматриваем бюджет. Смотрим, что получилось, что нет, где случился перерасход, где недорасход. Очень важно понять, почему так произошло, и откорректировать бюджет на следующий год.

Конечно, случаются и форс-мажоры.Например, в 2016 году, когда в нашей семье родился пятый ребенок, мы не планировали покупку новой машины. Но с появлением еще одного малыша мы переставали вмещаться в обычную легковушку. Начав изучать рынок, мы поняли, что 7-8-местные семейные автомобили - удовольствие дорогое. Но все же цель поставили. Цепочка случайностей привела к тому, что ровно в день родов муж купил большой семейный автомобиль.

Также наличие цели помогает экономить. Например, вся наша семья катается на лыжах. И в этом году мы в марте обновили горнолыжное оборудование для всех членов семьи.

Делая покупку в конце сезона катания, наша цель - не сэкономить, а повысить класс оборудования. Но, переводя в живые деньги, видишь, что экономия по некоторым позициям достигает 70 процентов.

Как инвестиционный аналитик, я знаю, что деньги любят счет. Все богатые люди внимательны к своим доходам и расходам - в их бюджетах не бывает "слепых" зон.

Самый главный принцип при составлении бюджета - чтобы доходы были больше расходов. Ошибка многих людей заключается в том, что они контролируют только расходы. На самом деле во власти человека влиять и на доходы. Если вы понимаете, что ваша семья растет, аппетиты тоже увеличиваются, а на текущей должности вы уже достигли потолка, то это сигнал задуматься о профессиональном развитии. Спросите у самого себя: какие знания и навыки я могу получить, чтобы стать еще более ценным сотрудником и получать больше денег?

Либо же, что бывает чаще, человек неверно распределяет свои усилия. Например, за месяц работы вы получаете 150 тысяч тенге, а за два дня мастер-класса по теме вашей работы - 70 тысяч тенге. Может быть, стоит заниматься только мастер-классами? Такие примеры можно найти почти у каждого клиента.

Семейный бюджет можно и нужно составлять даже тогда, когда у ее членов нет фиксированного дохода. Несколько лет назад и я, и муж стали самозанятыми, то есть у нас исчезло понятие зарплаты и фиксированного дохода. И мы снова пересмотрели бюджет.

Я прописала, сколько денег в месяц нам нужно по минимуму на детей, квартиру, машину, и назвала супругу эту сумму. Однако ему идея жить без ресторанов, подарков, отпуска не понравилась. Он сказал: "Окей. Скажи, сколько я должен заработать?" Увидев сумму в год, он ответил: "Хорошо, я понял цель - пошел работать". То есть семейный бюджет может быть еще и инструментом мотивации.

Также это хороший инструмент, когда вы ищете новую работу. Работодатели любят спрашивать: "Какую зарплату вы хотите?" Человек, не знающий, какие у него расходы, скажет 100-200 тысяч тенге или другую сумму, которую, на его взгляд, платят за этот вид работы. А получив эти деньги на руки, может понять, что ему не хватает на жизнь, и останется неудовлетворенным. Вам платят ровно столько, на сколько вы себя позиционируете. Если вы говорите, что вам нужны именно такие деньги, то вы найдете работу с соответствующей зарплатой. Деньги - это энергия, они всегда приходят на то, что вам действительно нужно.

В подтверждение могу привести пример мужчин, чей доход, а это доказано, увеличивается после свадьбы. Раньше они обеспечивали себя самих, а теперь - семью. Они начинают думать, как покрыть возросшие расходы. И ведь самое главное - придумывают!

![]()

Первым делом любому человеку нужна "подушка безопасности" - сумма, равная шестимесячному заработку. Почему шесть месяцев? Когда человек остается без работы, то обычно первые два месяца он отдыхает, на третий начинает искать работу, к пятому находит и только через шесть месяцев возвращает свой доход. В жизни бывают разные обстоятельства, поэтому очень ценно иметь возможность самому уйти с работы, которая не нравится, не оставшись без средств к существованию.

Плюс в том, что, рассчитывая бюджет на шесть месяцев, вы поймете все свои расходы - на проживание, питание, обучение, транспорт, одежду, медицину, спорт, хобби, развлечения, подарки. Зачем нужен бюджет? Будь то бюджет государства, компании или семьи. Вовсе не для экономии. А для спокойствия. Когда вы знаете, что у вас есть деньги на все, что нужно, вы можете спокойно их тратить, удовлетворяя все свои потребности.

![]()

Во вторую очередь важно закрыть все долги. У меня четкое убеждение: вначале закрой ипотеку, все кредиты. Если процент по вашему кредиту больше, чем по вашему депозиту, то рекомендуется закрыть кредиты досрочно. Если появились свободные деньги - тоже пустить на досрочное закрытие. Если свободных денег нет, то можно поискать варианты рефинансирования: когда можно уменьшить процентную ставку, нужно делать это.

Однако я не выступаю категорически против кредитов. При осознанном подходе и здравом расчете конкретного предложения кредит может быть выгодным инструментом достижения целей. Например, сейчас есть государственные кредиты на покупку машин казахстанского производства - деньги выдают под 4 процента годовых. В то время как по большинству кредитов годовая ставка доходит до 20 процентов.

Процент банка заложен даже в рассрочках, при которых, как утверждает реклама, вы вообще ничего не платите. Платите. Бесплатный сыр бывает только в мышеловке. На сегодня казахстанские банки привлекают средства населения на тенговые депозиты с вознаграждением 12 процентов. Как они могут дать их вам меньше этой ставки или вовсе бесплатно? Казахстанский автопром же частично субсидирует государство, которому выгодно стимулировать рост числа продаж автомобилей, произведенных в Казахстане, а также рабочих мест.

Мы сами брали ипотеку. На покупку большей квартиры нам не хватало 30 процентов ее стоимости. В этот период мы совсем не делали накоплений - все свободные средства отправляли на погашение этого кредита. Мы искали ипотеку именно с дифференцированными платежами: когда вначале платится основной долг, а потом процент банка за обслуживание кредита. При этой схеме первое время взносы больше, дальше - меньше. При аннуитетных платежах сумма все время одинаковая, но сначала основная доля в платеже идет на погашение процентов. Мы оформляли заем на 20 лет, в итоге отдали за два года, сэкономив деньги, равноценные ремонту нашей новой квартиры.

![]()

В третью очередь можно думать о накоплении средств и стратегиях пассивного дохода. Мы распределяем семейный бюджет таким образом: 50 процентов дохода тратим на обязательные расходы, 30 процентов - на удовольствия, как мы их называем, "плюшки"(кино, рестораны, игрушки, путешествия, "лишняя" одежда, гаджеты и т. д.), 20 процентов - откладываем на депозит. Все неожиданные денежные поступления делятся между "плюшками" и депозитом. Одна из целей наших накоплений - пенсия. В принципе, если грамотно все спланировать, достаточно накопив, то можно уйти на пенсию и в 40 лет.

У казахстанцев много негативных установок, связанных с деньгами. Работа с финансовым консультантом всегда начинается именно с выявления страхов, связанных с владением деньгами, и их проработки. Причем люди одинаково боятся как больших денег, так и быть бедными. Также очень многие люди боятся тратить деньги. Напрасно. "Чем вы больше тратите, тем вы больше зарабатываете" - эта растиражированная в соцсетях мысль действительно правдива. Наш мозг - хитрый, видя, что на карте деньги убывают, он начинает думать: "Где бы еще взять денег?" Эти расходы можно создать искусственно - перевести деньги с основной карты на депозит. Тем самым для мозга траты увеличились, а вот для вашего бюджета - деньги копятся.

Ольга Пастухова

Образец семейного бюджета размещен здесь. Вы можете взять его за основу, убрав или добавив позиции. Чтобы внести свои правки в документ (посмотреть, как это работает), предварительно скачайте его к себе на устройство.

Чтобы сохранить на свой компьютер: Файл → Скачать как → Microsoft Excel.

Чтобы сохранить на свой мобильный: Откройте меню ⋮ в правом верхнем углу экрана, выберите из списка "Скачать"