Для покупки недвижимости в Казахстане существует ряд программ. О том, на каких условиях можно получить ипотеку в банках второго уровня, а также каковы актуальные размеры ставок, платежей, переплаты и условия, рассказали аналитики Krisha.kz, передает Tengri Lifestyle.

На сегодня в Казахстане есть несколько способов покупки жилья в кредит:

- по госпрограммам. Рассчитаны на ограниченное количество населения: могут участвовать социально уязвимые, госслужащие, нуждающиеся в жилье;

- льготная ипотека "7-20-25" со ставкой вознаграждения 7 процентов. Рассчитана на тех, кто не имеет своего жилья, но финансирование в банках ограниченное;

- через "Отбасы банк" - на основе накоплений в течение трех и более лет или при предоставлении 50 процентов от стоимости жилья;

- рыночные ипотеки от банков второго уровня (БВУ).

Однако сегодня мы расскажем о двух последних программах.

Условия ипотек

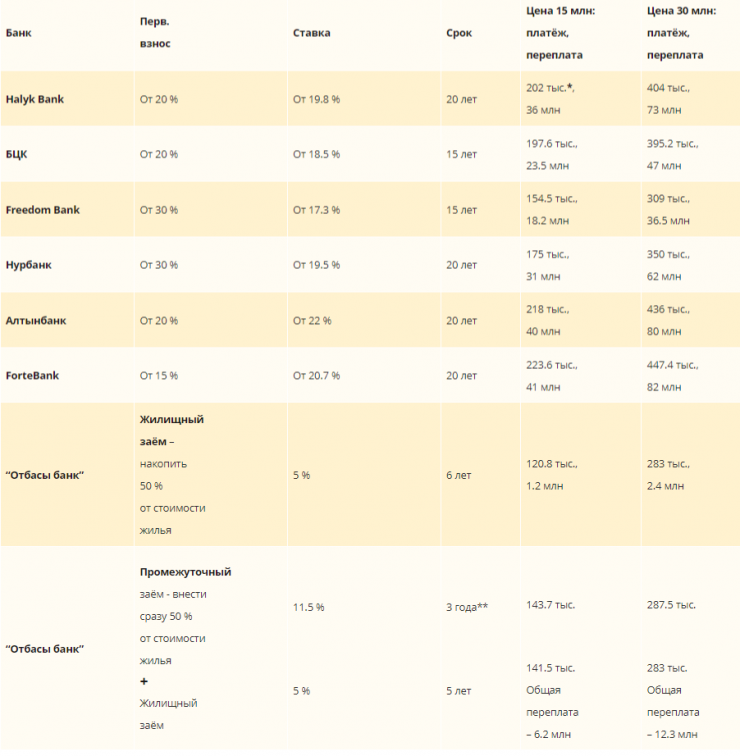

В таблице представлены примеры расчета на покупку жилья стоимостью 15 и 30 миллионов тенге, включая первоначальный взнос. Срок кредитования брали максимальный. Условия – стандартные рыночные, без привязки к зарплатному проекту какого-либо банка.

Сколько нужно зарабатывать для оформления ипотеки

Чтобы оформить ипотеку, исходя из расчетов, нужно зарабатывать не меньше 500–800 тысяч тенге. Отметим, что совокупный платеж по всем кредитам не должен превышать 50 процентов дохода. Поэтому перед ипотекой рекомендуется закрыть все виды кредитов. Это повысит шансы на получение длительного кредита и облегчит выплаты.

Комиссии

При выдаче ипотеки банки взимают комиссии:

— за рассмотрение заявки, в среднем 10 000 тенге;

— за организацию займа, до 2 процентов от суммы займа.

Некоторые банки не берут комиссию за организацию займа. Есть также кредитование без комиссий, но с повышением ГЭСВ на 1,5-2 процента.

Фото: Pexels/Karolina Grabowska

Фото: Pexels/Karolina Grabowska

Документы для рассмотрения кредитной заявки

- удостоверение личности;

- копия свидетельства о заключении брака заемщика/созаемщика;

- документы о доходах не менее чем за шесть последних месяцев;

- правоустанавливающие документы на залоговое жилье;

- выписка с пенсионного счета за шесть последних месяцев.

Это стандартный пакет, но банк вправе запросить дополнительные документы.

Требования к заемщику

- гражданство РК;

- возраст от 21 года до 63 лет на момент завершения кредита, иногда – до 68 лет;

- залоговое имущество – приобретаемая недвижимость.

Требования к жилью

В большинстве банков РК не дают ипотеку на квартиры в домах старше 50–57 лет. В приоритете кирпичные, панельные дома. От материала и года постройки зависит размер первоначального взноса. Чем старше постройка, тем больше взнос.

Фото: Pexels/Pixabay

Фото: Pexels/Pixabay

На частные дома распространяются такие же критерии, плюс есть требования к участку:

– целевое назначение – ИЖС или ЛПХ;

– наличие инженерных сетей и коммуникаций.

На дачные дома (на землях садоводческих обществ и прочее) ипотеку не дают.

На покупку квартиры на первичном рынке банкам необходимо наличие гарантии от Казахстанской жилищной компании (КЖК), договор долевого участия. Реже достаточно предварительного договора купли-продажи.

Следует учесть, что:

- для участников зарплатных проектов банков условия рыночных ипотек более мягкие, например, можно заплатить меньший первоначальный взнос;

- почти во всех БВУ есть отдельные ипотеки с застройщиками со своими условиями;

- часть банков выдает ипотеку только по "7-20-25";

- размер кредита в банках, как правило, не превышает 70–80 процентов от стоимости залога, поэтому банки выбирают минимальную стоимость из цены продавца, независимой оценки и банковской;

- есть ипотеки без подтверждения дохода при первоначальном взносе от 50 процентов и снижении срока выплат;

- можно привлечь двух-трех созаемщиков-гарантов;

- наиболее выгодно досрочное погашение в течение первых 8–10 лет.

По сравнению с 2022 годом ставки вознаграждения БВУ повысились в среднем на 2 процента. Условия и требования к заемщикам и залогу, по крайней мере на первоначальном этапе, не изменились. В некоторых банках: RBK, Bereke Bank, Исламский банк — выдача рыночных ипотек временно приостановлена.

Фото: Pexels/Donae Productions

Фото: Pexels/Donae Productions

Читать также: 12 тысяч арендных квартир обещают построить для молодежи в трех мегаполисах страны.