Кого в нашей стране можно отнести к среднему классу, учитывая, что практически сто процентов казахстанцев имеют кредиты. Как граждане тонут в долговых ямах и к чему это может привести, рассказали эксперты, передает Tengri Life со ссылкой на программу "7 күн".

Практически сто процентов работающего населения Казахстана имеет кредиты. Такими данными поделился аналитический центр Первого кредитного бюро. На 9,2 миллиона занятых казахстанцев оформлен 9 016 191 кредит на общую сумму 24 триллиона тенге.

Самый популярный вид займа - беззалоговый потребительский: 49 процентов кредитного портфеля приходится на него, доля ипотеки - 28 процентов.

Кадр из видео

Кадр из видео

В чем опасность кредитов и рассрочек

Как объяснили эксперты, сами по себе кредиты и рассрочки не что-то плохое или страшное. Все зависит от того, как ими управлять. Грамотный подход превращает их в полезный инструмент, а не в долговую ловушку.

"Безналичный расчет и большинство банковских приложений корректируют поведение человека. Сейчас даже суши, еду, может получить в рассрочку. Но всегда этим плюшкам приходит конец, когда у человека уже большое количество рассрочек и кредитов, грубо говоря, на вас наплевать (тем, кто предоставляет рассрочки и кредиты при реализации своих товаров и услуг - прим.). Они максимально хотят вас использовать, чтобы сейчас получить вас как платежеспособного клиента и получить свою прибыль", - объяснила ситуацию финансовый консультант Кунекей Нурлан.

Прежде чем кидаться на "выгодную" рассрочку или легкий кредит, эксперты советуют задавать себе вопросы: зачем мне долговое обязательство? Какая у меня финансовая цель? Есть ли четкий план?

"Я бы дал себе шапалак": история казахстанца с 11 кредитами

Свою бизнес-стратегию, казалось бы, выстроил и 34-летний астанчанин. Все началось с мечты: открыть дело, зарабатывать, реализовать себя. Но вместо успеха - цепочка кредитов и микрозаймов. Долги превысили 10 миллионов тенге. Один заем перекрывал другой. Постоянные звонки, давление, стыд и апатия. В телефоне был красный список. Звонки от коллекторов каждые 20 минут. Финансовая цель превратилась в личную драму, из которой не так просто выбраться.

"Было 11 кредитов, а с ними 8 кредитов в микрофинансовых организациях. Одна кредитная карта и залоговые. (...) Знаете, я лично представлял себя в будущем, что я там заработаю, у меня получится... То есть основная проблема в том, почему образуются большие долги, это когда человек не особо связан с реальностью. Исходя из этого, такие случаи - неправильный учет, неведение финансового учета", - поделился своей историей астанчанин Нагызхан Еримбет.

Во всей этой истории Еримбет выделил свою главную ошибку.

"Я бы дал себе шапалак, чтобы не брать кредиты, чтобы закрыть другие кредиты. Вот это самая главная ошибка. Есть такое понимание, как зависимость от алкоголя, от наркотических средств. Думаю, что, учитывая, какие долговые нагрузки у нас по Казахстану, что есть такой термин, "долговая зависимость", "долгомания", какой-то термин в этом плане пора внедрять", - считает он.

Сейчас долги молодого человека составляют порядка 6 миллионов. Он фрилансер, занимается разработкой настольных игр, параллельно работает таксистом. Ему помогли финансовые консультанты.

"Многие не считают свои расходы. Мы всегда говорим, мы мало зарабатываем, но когда мы провалимся в обороты свои по счетам: деньги уходят на мероприятия, на какие-то ненужные вещи, импульсивные покупки и так далее. Многие люди не считают процент инфляции. То есть купить, например, квартиру и, через 2-3 года ее продав, они думают: "Вау, как классно, я на этой квартире наварился". Но если заложить туда процент инфляции, посчитать, то это не так уж и рентабельно выходит. То же самое - содержание КРС, сельского хозяйства", - отметила финансовый эксперт Алия Шалабаева.

Кого в Казахстане можно считать средним классом

"Средний класс - у которого есть жилье, у которого есть автомобиль и возможность хотя бы один раз в год путешествовать без кредита. И возможность получать те же самые кредиты. То есть у него должен быть уровень платежеспособности.

Богатый человек может позволить себе уровень тех же авиабилетов бизнес-класса, хоть сейчас улететь в какую-то страну отдыхать, у которого есть в принципе капитал, чтобы обслуживать эти все активы и свои какие-то импульсивные траты. И, конечно, у богатого человека есть несколько источников дохода. Он не живет на зарплату", - определила Кунекей Нурлан.

Кунекей Нурлан отметила, что на благосостояние влияют как внешние, так и внутренние факторы. Внешние - налоги, реформы, инфляция, рост цен, на них мы не влияем, и приходится принимать новые условия. А вот внутренние - наша ответственность. Нужно начать реально оценивать свои финансы и хотя бы ежемесячно считать доходы и расходы. Да, это страшно, но без этого не обойтись.

Формула богатства для казахстанцев от экспертов

По словам финансовых консультантов, если следовать этой формуле, можно значительно улучшить свое финансовое положение и выйти на новый уровень.

"Самая основная формула богатства - это когда доходы минус расходы равно дельта (плюсовая разница между доходами и расходами - прим.), капитал, который мы уже накопили. Но ее, дельту, обязательно нужно приумножать. Какой-то оборот постоянно должен быть. Не просто когда деньги накопились и лежат под подушкой, это тоже риски. Их нужно куда-то вкладывать. Туда, где мы с них будем получать проценты", - объяснила Алия Шалабаева.

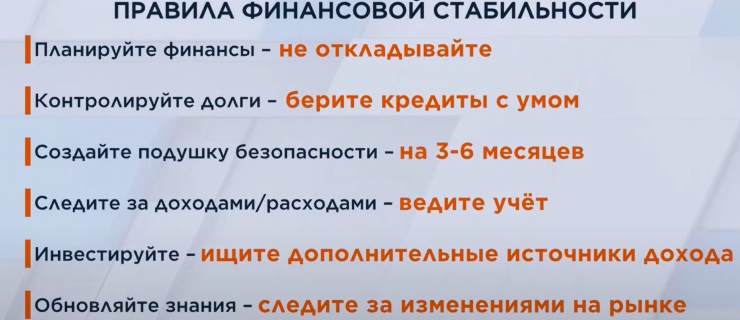

Чтобы не утонуть в долговой яме, эксперты советуют следовать этим 6 правилам:

- создайте финансовый план и не откладывайте важные решения;

- контролируйте долги - не берите кредиты, если не уверены в способности погасить их;

- создайте финансовую подушку безопасности на 3-6 месяцев;

- учите свои доходы и расходы, не игнорируйте даже мелкие траты;

- инвестируйте и ищите дополнительные источники дохода;

- обновляйте свои знания и приспосабливайтесь к изменениям рынка.

Почему для многих банкротство не выход

Историей казахстанки поделилась юрист Альфия Салауаткызы.

"Многодетная мать-одиночка, пятеро детей. Один из этих детей с рождения инвалид. Муж ее бросил, семью, эмоционально не мог воспринять. То, что нехватка денег, постоянно экономия. Тут еще больной ребенок, он просто ушел из семьи. И эта женщина в тот момент работала на трех работах. Техничка, где-то дворник, где-то еще что-то.

Задолженность у нее составляла порядка двух миллионов тенге. Я ей рекомендовала подать на банкротство. Но она, услышав последствия, отказалась. Сказала: "Я лучше устроюсь еще на две работы. Когда-нибудь будут ночные приступы (у ребенка - прим.), надо будет купить лекарства, кто мне в середине ночи даст 50 тысяч тенге?" А микрозаймы как раз таки удобны для нее", - рассказала юрист.

Нажмите сюда, чтобы получать самые важные новости в вашем WhatsApp