В Казахстане 19 июня 2018 года была утверждена ипотечная жилищная программа "7-20-25", в названии которой отражены главные преимущества: сниженная до 7 процентов в год ставка вознаграждения по кредиту, первоначальный взнос - 20 процентов, срок займа - до 25 лет, чтобы снизить нагрузку при оплате ежемесячного платежа.

Программу анонсировал Глава государства Нурсултан Назарбаев 5 марта 2018 года в обращении к народу "Пять социальных инициатив Президента". Несмотря на то, что в 2017 году в стране было построено более 11 миллионов квадратных метров жилья, жилищный вопрос для казахстанцев стоит достаточно остро, особенно для молодых семей.

Ожидается, что бессрочная программа "7-20-25", которая будет набирать обороты год от года, обеспечит доступность приобретения жилья для тысяч казахстанцев.

Участниками могут стать все категории граждан Казахстана. При этом у человека не должно быть ипотечных кредитов и собственного жилья. Условия программы являются едиными для всех - для государственных служащих, военнослужащих, инвалидов, многодетных семей, и поэтому какие-либо льготы для отдельных категорий граждан не предусматриваются.

1. Наличие дохода от трудовой, предпринимательской деятельности, подтвержденного одним из следующих документов по усмотрению банка:

- выпиской единого накопительного пенсионного фонда с индивидуального пенсионного счета за последние шесть месяцев;

- справкой о доходах с места работы за последние шесть месяцев;

- налоговой декларацией по индивидуальному подоходному налогу заемщика - физического лица за последний налоговый период;

- иными документами, отражающими наличие возможности исполнения обязательств заемщика по договору ипотечного жилищного займа в соответствии с внутренними документами банка;

2. Отсутствие непогашенной задолженности по ипотечным жилищным займам по программе "7-20-25" и иным ипотечным жилищным займам;

3. Отсутствие на территории РК жилья на праве собственности, за исключением:

- комнат в общежитиях полезной площадью менее 15 квадратных метров на каждого члена семьи;

- жилых домов в аварийном состоянии, грозящем обрушением, которое подтверждается соответствующей справкой местного исполнительного органа по месту нахождения данного жилища.

Минимальный уровень дохода заемщика программой не устанавливается, но необходимо иметь подтвержденные доходы, достаточные для обслуживания ипотечного займа. При этом на оценку кредитоспособности человека влияют наличие других кредитов и размер потенциального займа по программе. Просроченные займы в кредитной истории заемщика будут негативно влиять на оценку кредитоспособности участника жилищной программы.

В случае недостаточности уровня доходов допускается привлечение созаемщика, на которого правила заемщика не распространяются.

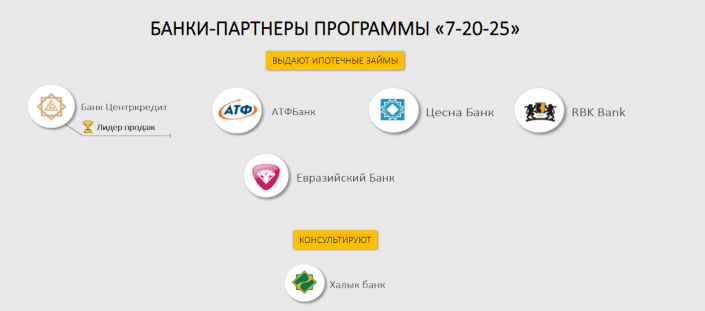

В список банков, ставших партнерами программы, на данный момент вошли семь финучреждений. Ипотечные займы выдают: Банк Центркредит, Евразийский банк, АТФБанк, Bank RBK, Цеснабанк. ЖССБ и Народный банк Казахстана пока выступают в качестве консультанта.

По расчетам Национального Банка, ипотечный портфель банков вырастет как минимум на один триллион тенге, что оживит сектор. Ежегодно планируется увеличивать общий объем выдаваемых казахстанцам жилищных займов на 50 миллиардов тенге - со 100 миллиардов тенге в 2018 году до 300 миллиардов тенге в 2022 году.

Все допущенные к участию в программе "7-20-25" банки соответствуют одному из следующих критериев:

1) наличие долгосрочного кредитного рейтинга не ниже "В" по международной шкале агентства Standard & Poor's или рейтинга аналогичного уровня по международной шкале агентств Moody’s Investors Service и Fitch, а также доли на рынке не менее 3 процентов от совокупных активов банковского сектора;

2) банк является участником программы повышения финансовой устойчивости банковского сектора РК, утвержденной постановлением правления Нацбанка от 30 июня 2017 года № 129.

Пока речь идет только о приобретении первичного жилья. При этом программа предусматривает приобретение жилья в любом регионе Казахстана в пределах следующей стоимости: 25 миллионов тенге - для городов Астана, Алматы, Актау и Атырау; 15 миллионов тенге - для других регионов.

Определение залоговой стоимости приобретаемого жилья осуществляется банком-участником, исходя из нее потом уже рассчитывается первый 20-процентный взнос. Первоначальный взнос должен быть внесен только деньгами. При этом заем можно получить только в тенге.

Комиссии за предоставление и обслуживание займа запрещены!

Стоимость жилья (тенге) - Размер первоначального взноса (тенге) - Размер ежемесячного платежа (тенге)

5 миллионов - 1 миллион - 28 тысяч

10 миллионов - 2 миллиона - 57 тысяч.

15 миллионов - 3 миллиона - 85 тысяч.

20 миллионов - 4 миллиона - 113 тысяч.

25 миллионов - 5 миллионов - 141 тысяча.

Для дополнительных расчетов размеров ежемесячного платежа воспользуйтесь калькулятором.

Программой не устанавливается зависимость между сроком до наступления пенсионного возраста заемщика и сроком займа.

- Допускается только новое построенное жилье от застройщика, введенное в эксплуатацию.

- Допускается заем для приобретения жилья в сельской местности или частного дома, если такое жилье относится к категории нового построенного и введенного в эксплуатацию жилья.

- Годы постройки жилья программой не ограничиваются, потому что допускается только первичное жилье, введенное в эксплуатацию.

- Застройщиком или заказчиком строительства может быть ИП.

- Программа не запрещает досрочное погашение ипотечного займа, штрафы в этом случае не налагаются.

- Условиями программы допускается срок займа до 25 лет. Ограничение распространяется только на максимальный срок займа.

- Рефинансирование ранее полученных ипотечных займов не допускается.

- Одним из требований к заемщику является отсутствие у него непогашенных ипотечных займов. Таким образом, являясь участником "7-20-25" и имея действующий ипотечный заем, взять новый на условиях программы невозможно. При этом в случае полного погашения ипотечного займа программа позволяет получить новый заем при соблюдении условий.

- Не погашать заем при сохранении за собой жилья недопустимо. Ипотечные займы по программе предоставляются на условиях платности, срочности, возвратности. Приобретаемое жилье является залоговым обеспечением по ипотечному займу. Соответственно, если заемщик не погашает ипотечный заем, банк как залогодержатель вправе обратить взыскание на залоговое обеспечение по ипотечному займу.

Первые ипотечные займы по программе были выданы уже в начале июля в Алматы, Астане, Актау, Усть-Каменогорске и Уральске. В первые дни поступило три тысячи обращений.

К настоящему моменту уже видно, что самым популярным жильем по программе "7-20-25" стали квартиры средней площадью 62 квадратных метра. Согласно подсчетам специалистов ипотечной организации "Баспана", созданной в качестве оператора программы, средняя стоимость жилья, которое покупают клиенты программы "7-20-25", составляет 14 миллионов 68 тысяч тенге. Самыми активными участниками, как и ожидалось, стали казахстанцы в возрасте от 24 до 40 лет с общим ежемесячным доходом порядка 200 тысяч тенге на семью.

Самое дорогое жилье по программе "7-20-25" покупают астанчане. Согласно анализу отчетов банков-партнеров по одобренным заявкам, средняя цена приобретаемого жилья в Астане по программе "7-20-25" составила 15,2 миллиона тенге.

Покупательская способность жителей Атырау в рамках программы "7-20-25" оказалась выше, чем в Алматы. Если в Атырау в среднем покупают жилье за 13,4 миллиона тенге, то средний чек алматинцев составил 12,9 миллиона тенге. Алматинцы берут количеством и по-прежнему являются самыми массовыми участниками программы "7-20-25".

Самое недорогое жилье по программе "7-20-25" покупают в Костанае. Средняя стоимость Костанайского жилья - 7,4 миллиона тенге. В ряды регионов с самым недорогим жильем также вошли Актау (средняя стоимость жилья - 7,9 миллиона тенге) и Акмолинская область (средняя стоимость жилья - 8,1 миллиона тенге)

По состоянию на 25 августа от казахстанцев принято 1 803 заявки на получение займа на сумму 21,3 миллиарда тенге. Из них банками одобрено 1 190 заявок на сумму 14 миллиардов тенге.

По мнению члена Объединенной ассоциации риелторов Казахстана, директора АН Arbat Real Estate, Марины Грушиной, программа "7-20-25" предусматривает достаточно ограниченное количество комплексов.

"Если судить по таким городам, как Алматы и Астана, то объем предложений, подходящих под эту программу, крайне мал. Кроме того, квартиры с самой лучшей планировкой бронируются еще в начале презентаций, когда застройщик только начинает рекламировать свой строящийся комплекс.

Поэтому 1-, 2-комнатные квартиры по невысокой цене большой квадратуры самые популярные, и возникает вероятность, что в комплексах, имеющихся сегодня, в скором времени останутся только большие квартиры. Изобилие предложений отсутствует, и если покупатель не сможет выбрать то, что ему подходит из того, что есть на рынке, останется только выжидать", - говорит Грушина.

Вместе с тем эксперт отмечает, что не стоит ожидать и какого-то невероятного снижения цен на недвижимость. Причина - в ограниченности предложений.

"Программа охватывает небольшой сегмент рынка. Если вам недвижимость подходит и нравится, то ее, конечно, надо брать. А дальше делать какие-то долгосрочные прогнозы очень сложно", - заключает Грушина.

С середины лета были запущены сайт и Call-центр ипотечной организации "Баспана". Также подробнее ознакомиться с программой и ее условиями можно на интернет-ресурсе Национального Банка Казахстана.

"Ипотечная организация "Баспана" является дочерней организацией Национального Банка РК. Используя рыночные механизмы финансирования, за счет выпуска и размещения облигаций оператор привлекает средства на KASE и направляет их на выкуп ипотечных жилищных займов, выданных банками-участниками на условиях программы.