Ещё недавно криптовалюта в Казахстане была в "серой зоне" — купить её можно было, потратить почти негде. С 1 мая криптоплатежи получили легальный статус в нашей стране. Это звучит как начало новой эпохи, но как это изменит управление финансами для обычных казахстанцев? Можно ли теперь получать зарплату в биткоинах и расплачиваться ими за кофе или аренду? Корреспондент Tengrinews.kz разбиралась вместе с экспертами, как работают криптоплатежи в Казахстане, где их можно использовать и чего стоит остерегаться.

Что изменилось законодательно?

С 1 мая 2026 года в Казахстане вступило в силу системное регулирование оборота цифровых активов. Соответствующие поправки внесены в Закон Республики Казахстан "О цифровых активах", а Национальный Банк утвердил подзаконные акты, которые очерчивают рамки для работы с криптовалютой.

Как эти изменения выглядят в деталях

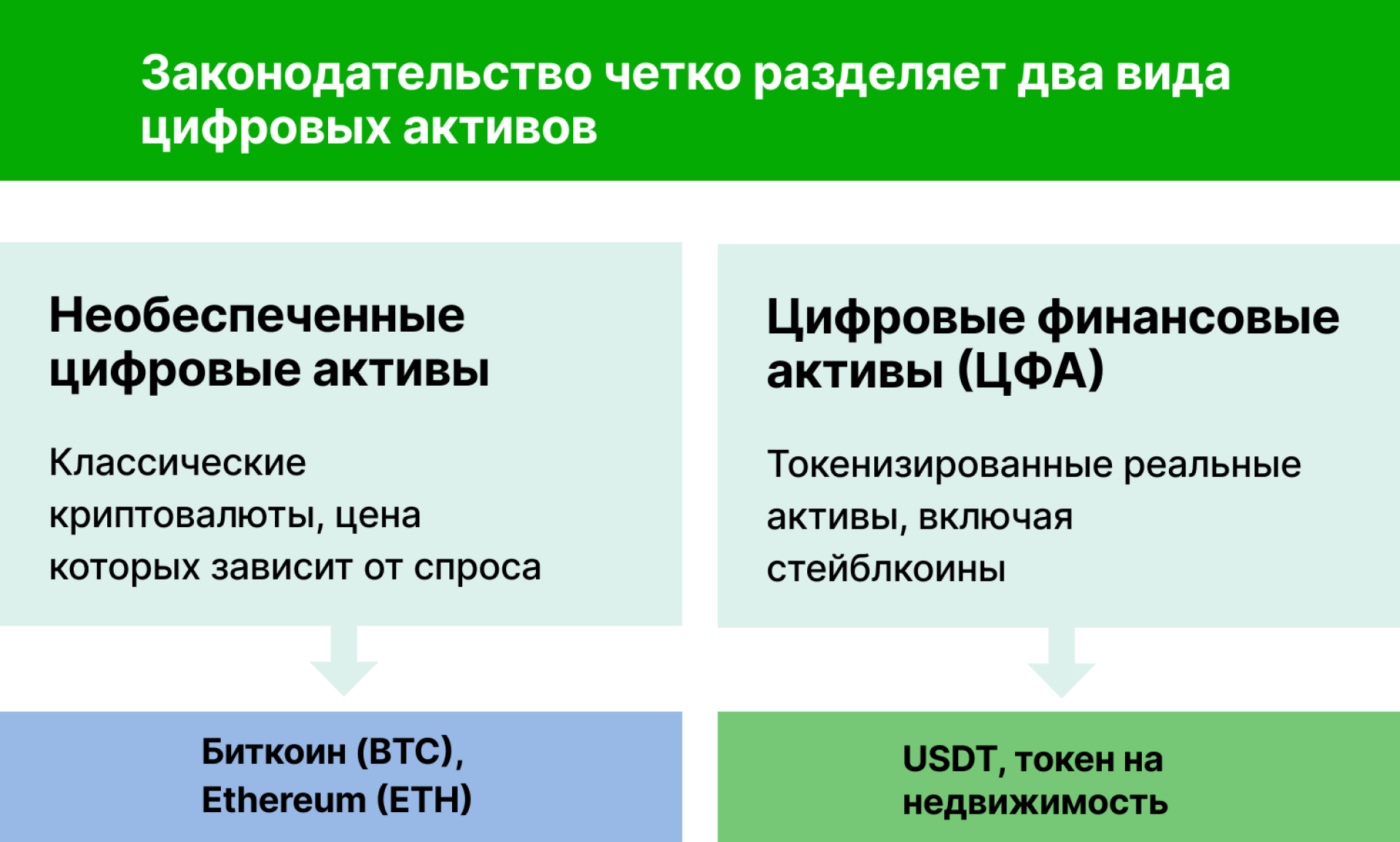

Во-первых, теперь чётко разграничены два вида цифровых активов:

- Необеспеченные цифровые активы — это классические криптовалюты вроде биткоина (BTC) и Ethereum (ETH). У них нет "тела" — то есть никакого реального актива за ними не стоит. Их цена зависит только от того, сколько людей готовы за них заплатить прямо сейчас. Это как акции молодой компании, которая ещё ничего не производит: стоимость держится на вере и спросе, поэтому биткоин может упасть на 20 процентов за один день.

- Обеспеченные цифровые активы — это токены, за которыми стоит что-то реальное: золото, недвижимость, товары или даже деньги. Простейший пример — стейблкоин USDT, привязанный к доллару США. Один USDT всегда стоит примерно один доллар, потому что у эмитента (того, кто выпускает актив) есть реальные доллары в резерве. Такие варианты гораздо стабильнее.

Во-вторых, в нашей стране вводится институт провайдеров услуг цифровых активов — лицензируемых участников рынка:

- операторы платформ ЦФА — выпускают токенизированные активы;

- операторы торговых платформ — криптобиржи, организующие торги;

- операторы обмена — криптообменники для покупки и продажи.

И главное — их деятельность регулирует Национальный Банк Республики Казахстан, получая полномочия по лицензированию, регулированию и надзору за провайдерами.

Почему это важно?

До сих пор, по оценкам экспертов, до 95 процентов криптооборота в Казахстане (около 15 миллиардов) находилось в "серой зоне" — через зарубежные платформы, P2P-сделки и неофициальные обменники.

И лишь пять процентов проходило через регулируемую площадку МФЦА (Международный финансовый центр "Астана"), где были разрешены операции с криптовалютой.

Новая система призвана вывести рынок из тени и создать легальные каналы для операций с криптовалютами, тем самым обеспечив защиту пользователей.

Надо отметить, что фактически легализация началась ещё в 2022 году, но именно сейчас процесс выходит на другой уровень.

"На самом деле криптовалюта в Казахстане легальна с 2023 года, когда её подписали под закон о цифровых активах. Все действия — майнинг, трейдинг, стейкинг — были расписаны ещё тогда".

"Другое дело, что оборот криптовалюты был разрешён только в рамках МФЦА, — добавляет трейдер. — Это Международный финансовый центр "Астана", то есть там спецзона для тех, кто занимается цифровыми активами, где разрешено покупать, обменивать, продавать, какие-то операции проводить с криптовалютой. Кроме того, с 2023 года у нас есть криптобиржи крупные, которые получили государственную лицензию".

Арман Сергазин, программист, разработчик криптообменников, также уточняет, что "в Казахстане не было тотального запрета на криптовалюту как класс активов".

"Ограничение касалось прежде всего использования крипты именно как официального платёжного средства. На практике люди, которые давно в этой сфере, уже несколько лет оплачивают покупки с помощью криптокарт".

Далее мы с экспертами ищем ответы на множество возникающих вопросов: как именно работают новые правила, что всё-таки изменилось, где уже можно платить криптой и какие риски остаются?

Вопрос 1. Можно ли теперь расплачиваться криптовалютой напрямую?

Юрист Кирилл Грешников сразу развеял надежды на оплату чашки кофе или аренды квартиры непосредственно криптовалютой.

"Прежде всего нужно развеять главный миф — прямые платежи криптовалютой в Казахстане по-прежнему запрещены".

Как он пояснил, с точки зрения закона, криптовалюта всё так же не является платёжным средством (пункт 2 статьи 12-1 Закона "О цифровых активах в Республике Казахстан"). Нельзя перевести, например, биткоины со своего кошелька напрямую на кошелёк продавца, чтобы купить машину или продукты.

То, что называют "легализацией платежей", по его словам, на самом деле является лишь введением соответствующих активов в гражданский оборот (то есть его законодательное закрепление и регулирование). Криптовалюты теперь официально приравнены к имуществу, это значит, что государство признаёт ваше право собственности на них и их можно легально купить через лицензированную платформу, продать, подарить или оставить в наследство.

Вопрос 2. Что такое криптоплатёж и как он работает?

Мы также попросили экспертов объяснить просто и доступно, что называется, на пальцах, как осуществляются криптоплатежи.

Дмитрий Заика, представитель лицензированной в Казахстане криптобиржи, предложил такую трактовку:

"На данный момент, учитывая правовой статус криптовалюты в РК, можно дать следующее определение: это платёж, в котором в качестве источника средств используется цифровой актив".

Далее спикер описал порядок проведения криптоплатежа — чтобы "оплатить товар" криптовалютой, нужно:

- зарегистрироваться на лицензионной бирже, подтвердить личность (KYC);

- пополнить криптокошелёк в USDT (стейблкоин, привязанный к доллару США);

- в приложении банка открыть карту CryptoPay (Mastercard World Black Edition);

- привязать карту к Apple Pay, Google Pay или Samsung Pay.

Дальше вы используете криптокарту как обычную банковскую. Конвертация происходит автоматически: с кошелька списывается USDT, продавец получает тенге. Платёж проходит мгновенно.

А юридические и технические тонкости мы уточнили у юриста Кирилла Грешникова:

"Как мы видим, в этой структуре криптовалюта не перечисляется продавцу. Формально говорить, что товар куплен за криптовалюту, неверно. Происходит биржевая сделка по продаже криптовалюты с последующим зачислением тенге продавцу. С поведенческой точки зрения покупатель ощущает это как оплату криптой. Но с юридической и технологической — товар покупается за тенге".

Программист и разработчик криптообменников Арман Сергазин упомянул собственный опыт:

"Я сам пользуюсь такими решениями с 2023 года — они работали в тестовом режиме в рамках МФЦА. Был период, когда практически все ежемесячные расходы я закрывал именно через криптокарту — и это работало. Для продавца это выглядит как стандартная карточная операция, а для пользователя — как возможность тратить цифровые активы в повседневной жизни".

Вопрос 3. Где уже сегодня можно расплатиться криптой?

Операции с криптовалютой легализованы, но как и где это работает на практике, насколько доступна оплата через криптовалюту? Мнения экспертов здесь расходятся. Одни уже несколько лет живут с криптокартой в кармане, другие говорят, что для массового использования нужна доработка технологий.

Представитель криптобиржи Дмитрий Заика отмечает, что криптокарта работает по тому же принципу, что и обычные банковские:

"Учитывая технологию бесшовной конвертации крипты в фиат (реальные деньги — прим. редакции), криптоплатежи можно использовать везде. Например, первая тестовая транзакция нашей карты — это была покупка кофе в McDonald's".

Юрист Кирилл Грешников подтверждает: с точки зрения закона никаких ограничений нет. Если криптокарта выпущена лицензированными провайдерами и одобрена Нацбанком, то расплачиваться ею можно за любые товары и услуги, которые вообще разрешены к обороту в Казахстане:

"Если говорить об оплате товаров через криптокарты (с конвертацией), то оплатить можно любые товары и услуги, допустимые к обороту".

А вот трейдер Александра Кулакова считает, что технология конвертации — это полдела. Понадобится время и дополнительные усилия, чтобы она была встроена в привычную платёжную инфраструктуру: терминалы, QR-коды, приложения популярных у казахстанцев банков:

"На сегодняшний момент всё это находится только в разработке. Необходимо сделать интеграцию криптобирж и карт Visa, чтобы по QR-коду мы могли оплачивать в любых магазинах. Над этим сейчас работают".

Что из этого следует? Если вы обычный человек, который рассчитывает, что после легализации криптоплатежи появятся в каждом супермаркете, — придётся подождать, пока банки и платёжные системы достроят интеграцию. Но сам факт, что тестовые транзакции уже проходят в реальных мировых сетях, говорит о том, что ждать осталось недолго.

Фото: © Tengrinews.kz / Болат Айтмолда

Фото: © Tengrinews.kz / Болат Айтмолда

Вопрос 4. В чём выгода криптокарты для обычного человека?

По мнению экспертов, ответ на вопрос "в чём выгода" зависит от того, кто вы: опытный пользователь, у которого уже есть крипта, или человек, который только присматривается к теме.

Для тех, у кого уже есть крипта

Для 8–10 процентов казахстанцев, которые, по оценкам экспертов, хранят часть сбережений в цифровых активах, криптокарта решает конкретную бытовую проблему. Раньше, чтобы потратить криптовалюту, нужно было: зайти на биржу, продать её за тенге, вывести на банковскую карту, а потом уже платить. Это долго, с комиссиями и неудобно. Теперь — один клик в телефоне.

Как объясняет Дмитрий Заика, представитель криптобиржи:

"В клиентском опыте использования криптокарты и обычной банковской карты нет существенных различий. Криптокарта — это суперудобный инструмент для тех, кто уже хранит часть своих финансов в криптовалюте. Она улучшает ликвидность цифровых активов. Допустим, пользователь хранит средства в стейблкоинах, привязанных к доллару, чтобы минимизировать инфляционные риски тенге. Криптокарта позволяет ему в любой момент использовать эти средства для оплаты товаров и услуг".

То есть выгода — в удобстве, экономии времени, нервов и комиссий.

Для тех, кто смотрит на крипту как на инвестицию

Криптокартой можно не только оплачивать, но и хранить на ней активы, которые могут как расти, так и падать. Это всегда риск.

Юрист Кирилл Грешников обращает внимание на эту двойственность:

"Подобные криптокарты являются аналогом банковской карты и дополнительно выполняют роль инвестиционного инструмента, позволяя пользователю в ряде случаев получить прибыль на основании волатильности криптовалюты".

К примеру, сегодня биткоин стоит 37 миллионов тенге, а завтра может стоить как 40, так и 30. Если вы держите часть денег в крипте и они растут в цене, а платите при этом через карту, ваша покупательная способность увеличивается без дополнительных вложений. Правда, и уменьшиться может тоже.

Криптокарта не сделает вас богатым просто потому, что вы её открыли.

Но она, во-первых, удобна для тех, у кого есть крипта — её можно тратить так же легко, как обычные деньги.

А во-вторых, может приносить доход, если вы разбираетесь в рынке и готовы к рискам.

Для тех же, у кого нет крипты и нет желания в эту тему вникать — выгода пока неочевидна. Но рынок развивается, и через пару лет криптокарты могут стать таким же рядовым явлением, как кешбэк или рассрочка.

Вопрос 5. Дешевле ли это, чем обычные банковские переводы?

Крипта создавалась как "дешёвая и быстрая альтернатива банкам". Но на практике всё зависит от того, что именно вы делаете — переводите деньги приятелю в другую страну или оплачиваете кофе в соседней кофейне.

Когда крипта выигрывает

Главное преимущество криптовалюты — международные переводы.

Арман Сергазин, разработчик криптообменников, сравнивает их с банковскими:

"Международный банковский перевод может идти несколько дней. В криптовалюте перевод в другую часть мира может занять минуты, а комиссия в некоторых сетях составляет буквально несколько центов. По сути, крипта — это цифровой кеш. Если вы передали наличные из рук в руки, отменить операцию уже нельзя. То же самое с криптой: отправили не туда — вернуть нельзя. В этом и сила, и риск криптовалюты".

То есть, если вам нужно быстро и дёшево отправить 1000 долларов родственнику в Европу или оплатить услугу фрилансеру из Азии, криптовалюта (особенно в сетях с низкой комиссией) часто оказывается вне конкуренции.

Не всегда дешевле

Дмитрий Заика предупреждает: называть переводы крипты всегда дешёвыми нельзя. Всё зависит от загруженности сети, размера перевода и выбранной валюты. В часы пик комиссия за перевод биткоина может взлететь до десятков долларов. А перевод на сумму в пару долларов через некоторые сети сделает операцию попросту бессмысленной.

"Нужно различать понятия переводов и платежей. Криптопереводы с одного кошелька на другой обычно значительно дешевле и быстрее банковских переводов. Но дьявол кроется в деталях: нужно учитывать конкретную криптовалюту, размер перевода, загруженность сети. На лицензионных регулируемых биржах нет скрытых комиссий — они открыты и публичны", — предупреждает он.

Выходит, что в целом криптопереводы действительно дешевле и быстрее банковских — но только когда речь идёт о средних или крупных суммах и международных транзакциях. Для мелких повседневных платежей внутри страны выгода неочевидна.

Вопрос 6. Что такое "чёрные биржи" и чем они опасны?

Эксперты отмечают, что 95 процентов казахстанского криптооборота до сих пор проходит через так называемые чёрные, то есть нелицензированные биржи. Пользоваться ими формально не запрещено, но существует реальная угроза потерять свои деньги.

Юрист Кирилл Грешников отмечает, что некоторые такие биржи не имеют разрешения работать в Казахстане, но продолжают привлекать казахстанских пользователей.

"Действительно, сейчас большинство криптотранзакций осуществляется в тени, и многие используют биржи, не авторизованные в Казахстане. Прямой административной или уголовной ответственности для пользователя пока нет, но государственные органы периодически обсуждают её введение. Наиболее вероятная схема: административная — на покупателей, уголовная — на продавцов без лицензии", — отмечает он.

То есть сегодня вас не оштрафуют за то, что вы торгуете на таких биржах. Но завтра — могут. Закон ещё не принят, но вектор задан.

Что же касается рисков потерять деньги, Грешников перечисляет три основных:

- Банки блокируют платежи. Они обязаны выявлять и блокировать переводы в адрес нелицензированных бирж. Вы можете попытаться пополнить счёт, а банк просто откажет. Или заблокирует вашу карту.

- Регулятор вас не защитит. Биржу взломали? Аккаунт заблокировали без причины? Деньги исчезли? Казахстанский регулятор не имеет полномочий вмешиваться в дела офшорной площадки.

- Выиграть суд невозможно. Даже если вы каким-то чудом выиграете суд против биржи, зарегистрированной на Сейшелах или в Белизе, исполнить это решение и вернуть деньги практически нереально.

Трейдер Александра Кулакова добавляет к этому юридическому списку практические неприятные детали:

"В криптовалюте — в отличие от банковской сферы — нет кол-центра и технического отдела. Если у вас списались деньги, человеку некуда обратиться. В банковской сфере легко отследить, кому принадлежит карта. В криптовалюте всё не так. Поэтому люди, которые выбирают крипту, должны понимать: никто, кроме них, не заинтересован в их собственном благополучии. Когда вы переводите деньги через банк, за вами стоит система: кол-центр, служба безопасности, закон о защите прав потребителей, в конце концов, суд, который может заблокировать счёт мошенника. В криптовалюте этого нет. Отправили не туда — всё".

Таким образом, формально пользоваться "чёрными биржами" пока не запрещено.

Но фактически вы остаётесь без защиты: ни Нацбанк, ни полиция, ни суд не помогут вернуть деньги, если что-то пойдёт не так.

Пока государство только обсуждает введение ответственности. Поэтому простое правило: если биржа не в списке лицензированных и не имеет разрешения работать в Казахстане — безопасность ваших денег только в зоне вашей ответственности. Может, повезёт, а может, и нет — жаловаться пока будет некому.

Вопрос 7. Какие схемы мошенничества самые распространённые?

Мир криптовалют полон легенд о людях, внезапно ставших миллионерами, но в реальности гораздо больше историй о тех, кто потерял всё за одну ночь. Наши эксперты перечислили классические схемы криптообманов.

Схема 1. "Своя криптовалюта"

Вы видите рекламу нового токена. Красивый сайт, амбициозная идея, может упоминаться имя известного в стране человека. Поверив, люди вкладывают свои сбережения.

"Самый распространённый способ мошенничества — создание "новой криптовалюты", — описывает механизм юрист Кирилл Грешников. — Под благотворительность или имя известного человека проект набирает популярность, после чего создатели одной транзакцией резко продают всё, цена падает, деньги пользователей сгорают".

Схема 2. Криптопирамида

Это мошенничество построено по принципу старых добрых финансовых пирамид. Вам обещают фантастический процент просто за то, что вы "застейкаете" свои монеты — то есть внесёте их на платформу и оставите там. Первые вкладчики действительно получают выплаты — за счёт денег новичков. Потом платформа исчезает.

"Криптовалютные финансовые пирамиды, предлагающие огромные проценты за хранение (стейкинг), тоже стабильно приводят к краху денежных средств пользователей", — предупреждает Грешников.

Схема 3. Фишинг — подмена адреса

Вы ищете биржу, вводите в поиске "Binance", переходите по первой ссылке — всё выглядит идеально. Но вы не заметили разницу в одну букву в адресной строке. Вводите логин, пароль, переводите деньги — и они уходят мошенникам.

"Фишинг — создают точную копию известной платформы, меняя в адресе одну незаметную букву (Bitcoin → Bitkoin). При отсутствии должной осмотрительности пользователь перечисляет деньги на кошелёк мошенников — и вернуть их становится невозможно", — говорит юрист.

И подчёркивает, что это лишь три примера из огромного множества. Мошенники изобретательны, и их схемы будут эволюционировать вместе с рынком.

А трейдер Александра Кулакова формулирует главный принцип, который отсекает подавляющее большинство обманов:

"Нет такого, чтобы вы отправили свою криптовалюту, а вам взамен дали ещё больше денег. Такого не бывает. Абсолютно всё мошенничество начинается с "отдай мне деньги в доверительное управление — я из тысячи сделаю три тысячи". Вот этого нужно остерегаться в первую очередь".

Если вам предлагают "гарантированный доход", "уникальную возможность" или просто просят перевести крипту кому-то, кто обещает через некоторое время вернуть больше, знайте: это обман.

Вопрос 8. Насколько криптоплатежи безопасны для обычного человека?

Как и любое относительно новое явление, операции с криптовалютой связаны с опасениями и вопросами безопасности.

Эксперты говорят, что безопасность зависит от того, с чем связан криптоплатёж: одно дело, если это пластиковая карта с конвертацией внутри; другое — если прямой перевод криптовалюты с кошелька на кошелёк.

Когда безопасно — как в обычном банке

Если вы пользуетесь легальной криптокартой, выпущенной лицензированной биржей совместно с банком, то уровень защиты практически не отличается от обычной банковской карты.

Дмитрий Заика утверждает:

"Криптоплатёжные продукты типа карты CryptoPay, разработанные лицензионными участниками рынка в сотрудничестве с банками, сопоставимы по уровню безопасности с обычными банковскими картами".

И перечисляет, что это значит на практике:

- ваши данные защищены теми же стандартами (PCI DSS, 3D-Secure);

- банк видит подозрительные операции и может их заблокировать;

- в случае утери карты вы можете её заморозить через приложение.

Совсем другая история, если вы имеете дело с криптовалютами вроде биткоина или эфира, переводя их напрямую, без "банковской прослойки".

Арман Сергазин, разработчик криптообменников, объясняет двустороннюю природу такой свободы:

"Биткоин и эфир — нативные криптовалюты: они не зависят от банка, государства или единого эмитента. Их нельзя просто так заблокировать по звонку. Именно поэтому они дают финансовую свободу — но требуют высокой личной ответственности".

То есть:

- плюс: никто не заморозит ваш биткоин по чьему-то требованию — ни государство, ни банк, ни "начальник службы безопасности";

- минус: если вы сами переведёте биткоины мошеннику или ошибётесь адресом, никто их не вернёт, банк не поможет, полиция — вряд ли.

Эксперт также говорит о том, что стейблкоины (USDT, USDC) в этом плане находятся где-то посередине. Их часто воспринимают как "просто электронные доллары", но у них есть важная особенность.

"Стейблкоины — другая история. Они более контролируемы и в ряде случаев могут быть заморожены эмитентом, — предупреждает Сергазин. — Что это значит? Эмитент USDT (компания Tether) теоретически может заблокировать ваши монеты по запросу регулятора или если заподозрит нелегальные операции. Для одних это минус: "мои деньги не полностью мои". Для других — плюс: "хоть какой-то механизм защиты".

Вопрос 9. Что делать новичку и чего категорически не делать?

Из предыдущих разделов понятно, что криптовалюта открывает новые возможности, но и требует осмотрительности.

Золотые правила для начинающего инвестора

Дмитрий Заика сформулировал пять базовых принципов, которые — по его словам — работают в любом деле, связанном с финансами, будь то крипта, акции или недвижимость:

- Постоянно укреплять свои знания.

- Не рисковать суммой больше той, которую готовы потерять.

- Не класть все яйца в одну корзину.

- Лучше перепроверить, чем недопроверить.

- Применять приобретённые знания о безопасности на практике.

Эти советы выглядят банальными, но именно их нарушение приводит к 90 процентам потерь среди новичков, говорит эксперт.

Разработчик криптообменников Арман Сергазин конкретизирует: хайп и "быстрые деньги" — путь в пропасть. Начинать нужно с азов, без которых любая инвестиция превращается в рулетку:

"Тем, кто хочет пользоваться криптой, стоит начинать не с хайпа и рискованных монет, а с понимания базовых принципов: как работают кошельки, чем отличаются стейблкоины от биткоина, почему транзакции необратимы и почему безопасность — это личная ответственность".

Красные линии: что делать категорически нельзя

Юрист Кирилл Грешников называет действия, которые могут стоить не только денег, но и привести к неприятностям:

"Однозначно нельзя обменивать товар на криптовалюту напрямую (переводить крипту со своего кошелька на кошелёк продавца)".

Это прямое нарушение закона — криптовалюта не является в Казахстане платёжным средством.

"Взаимодействие с неавторизованными биржами формально не запрещено, но сопряжено с серьёзными рисками. Попытки конвертировать крипту через нелегальные обменники или частных лиц грозят не только хищением средств, но и риском стать фигурантом уголовного дела — если транзакция окажется связана с отмыванием денег. В таком случае уже неважно, знали вы об этом или нет", — продолжает юрист.

То есть, пытаясь сэкономить на комиссии или сохранить "анонимность", вы рискуете не просто потерять деньги, а получить статус подозреваемого в отмывании доходов. И доказать после, что вы просто переводили тысячу долларов знакомому, будет сложно.

Короткий чек-лист: что можно и что нельзя

✅ БЕЗОПАСНО

- Пользоваться лицензированными биржами и криптокартами.

- Хранить часть сбережений в стейблкоинах (с пониманием рисков).

- Инвестировать сумму, которую готовы потерять.

- Изучать базовые принципы перед тем, как вкладывать деньги.

- Проверять адреса сайтов и ничего не переводить в спешке.

❌ ОПАСНО

- Переводить крипту напрямую продавцу за товар.

- Работать с неавторизованными биржами (OKX, HTX, Bitget, MEXC).

- Обращаться к нелегальным "частным обменникам".

- Клевать на обещания "гарантированного дохода" и "удвоения за неделю".

- Отдавать свои активы кому-то в "доверительное управление".

Юрист Кирилл Грешников напомнил в заключение:

"Судьба денег всегда находится в руках самих пользователей. Перед любыми транзакциями следует всё проверять на корректность. Любой проект, где прогнозируют большие проценты прибыли, должен рассматриваться как подозрительный, пока не доказано обратное".

И все опрошенные редакцией эксперты сошлись в одном: криптовалюта быстро станет нашей повседневной реальностью.

Как сказал Арман Сергазин, это давно не вопрос того, разрешат или запретят. Криптовалюта уже здесь. Вопрос только в том, кто быстрее научится с ней работать: государство, бизнес или обычные пользователи.

Крипта — это не магия и не мошенничество. Это новая финансовая реальность. И Казахстан к ней постепенно подходит.

Читайте также:

Как водные ресурсы Казахстана оказались в частных руках и нужно ли вернуть их государству

На пенсию рано, а на работу не берут. О “списанных“ с рынка труда казахстанцах 40+

Друг вашей бабушки - Брэд Питт. Как казахстанцам защититься от новых видов ИИ-мошенничества