В Казахстане банки начали менять условия депозитов и пересматривать ставки для вкладчиков. Происходит это после того, как 5 июня Национальный банк снизил базовую ставку сразу на 1 процентный пункт — до 17 процентов. Что сейчас происходит на рынке, рассказали в казахстанском фонде гарантирования депозитов (КФГД), передаёт Tengrinews.kz.

Что происходит с вкладами

По данным КФГД, в июне сразу 10 казахстанских банков (среди которых 2 крупных, 4 средних и 4 малых) снизили ставки вознаграждения по своим депозитным продуктам.

Волна снижения затронула абсолютно все категории вкладов, однако "срезали" доходность по самым прибыльным – сберегательным депозитам, отмечают в фонде.

При этом банки действуют избирательно: многие игроки оставили высокие ставки на коротких сроках (3–6 месяцев), но снизили проценты на длинные дистанции (от года и выше).

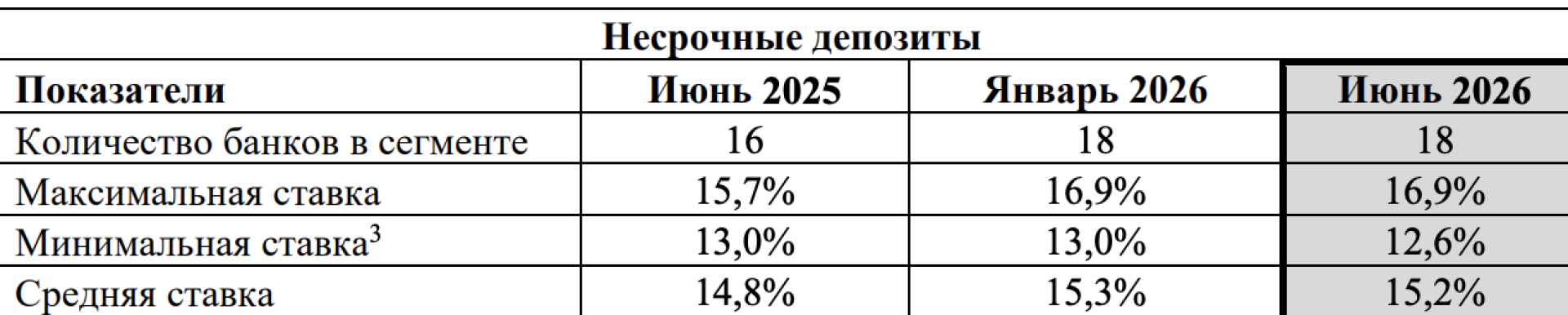

"Несмотря на снижение отдельными банками ставок вознаграждения по несрочным депозитам, максимальная ставка по данному виду депозитов в июне сохранилась на прежнем уровне 16,9 процентов (не меняется с ноября 2025 года), что позволяет обеспечить реальную доходность по наиболее гибким депозитам в условиях снижающейся инфляции. Снижение минимальной ставки при неизменном максимальном уровне указывает на усиление дифференциации процентной политики банков", – объяснили в КФГД.

Сберегательные вклады: доходность падает, но рекорды держатся

Сберегательные депозиты остаются самыми выгодными, но и с самыми жёсткими условиями: снять деньги досрочно без потери всех процентов нельзя, а выдадут их только через 30 дней после заявки.

Именно в этом сегменте произошло больше всего изменений, судя по данным Казахстанского фонда гарантирования депозитов:

- Без права пополнения. Здесь зафиксирована самая массовая волна снижения. Сразу 6 банков урезали ставки. Например, один крупный банк снизил ставку на полугодовых вкладах на 1,2 процентных пункта, а один из средних банков уменьшил доходность по годовым вкладам сразу на 3,5 процентных пункта. Банки явно не хотят собирать "дорогие" деньги на долгий срок.

- С правом пополнения. Четыре банка снизили проценты, однако отдельные игроки точечно поднимали ставки на короткие сроки.

Несмотря на общее падение, максимальная ставка в сегменте сберегательных вкладов удержалась на пиковом уровне – 20,5 процента (на срок 3 и 6 месяцев).

"Наиболее существенное снижение ставок на более долгих сроках указывает на стремление банков снизить стоимость привлечения долгосрочного фондирования, вероятно, в связи с ожиданием рынка о дальнейшем смягчении денежно-кредитной политики в долгосрочной перспективе", – объяснили в КФГД.

Минимальные же предложения на рынке на долгие сроки (от 24 месяцев) упали до 5–6,3 процента.

Какие условия предлагают банки по срочным депозитам

Срочные вклады остаются "промежуточным вариантом" между свободным доступом к деньгам и более высокой доходностью. В июне половина банков, которые предлагали такие депозиты с возможностью пополнения, изменила условия.

- Крупнейшие банки снизили ставки по коротким вкладам сроком на 3 месяца – примерно на 1 процентный пункт, но немного повысили доходность по годовым депозитам.

- Средние банки в основном просто уменьшили ставки почти по всей линейке – в среднем на 0,5–1 процентный пункт.

Сейчас максимальная ставка по пополняемым срочным вкладам остаётся на уровне 20 процентов (при сроке 3 месяца), а минимальная опустилась до 5 процентов по более длинным депозитам.

Что касается срочных вкладов без права пополнения, то они почти исчезли как массовый продукт – сейчас на рынке их предлагает фактически только один банк.

"Срочные депозиты без права пополнения по-прежнему занимают ограниченную долю на депозитном рынке. Предпочтения вкладчиков смещены в пользу либо пополняемых депозитов, обеспечивающих большую гибкость в управлении сбережениями, либо сберегательных вкладов, которые при отсутствии права пополнения предлагают более высокую доходность", – подчеркнули в фонде.

Несрочные депозиты – гибкость без потерь

Самый популярный у казахстанцев вид вкладов (где деньги можно снимать и докладывать в любой момент до неснижаемого остатка) "пострадал" меньше всего.

В июне условия по несрочным депозитам пересмотрели 4 банка: три снизили ставки (в среднем на 0,5 процентных пункта), тогда как один малый банк, напротив, поднял доходность до 14,7 процентов.

Данные Казахстанского фонда гарантирования депозитов

Данные Казахстанского фонда гарантирования депозитов

Сколько денег вернут в случае проблем у банка

Выбирая банк, эксперты рекомендуют смотреть не только на высокий процент, но и на рейтинги финансовой устойчивости. В КФГД напомнили актуальные лимиты гарантирования на случай, если банк столкнётся с трудностями:

- До 20 миллионов тенге – по сберегательным вкладам в национальной валюте.

- До 10 миллионов тенге – по несрочным и срочным депозитам, а также по деньгам на текущих счетах и обычных платёжных карточках в тенге.

- До 5 миллионов тенге – по любым депозитам и счетам в иностранной валюте.

Если у вас открыто сразу несколько разных видов вкладов в одном банке, то общая сумма выплаты от фонда в случае форс-мажора складывается, но не может превышать лимит в 20 миллионов тенге.

Ранее мы писали о том, что владельцы депозитов в казахстанских банках рискуют потерять часть прибыли с процентов из-за функции автопролонгации вкладов. Чтобы не лишиться прибыли, нужно отказаться от автопролонгации ваших договоров с банками. Подробности читайте в материале.